Нobody eagerly waits for tax season, but if you’re donating money anyway, it makes sense to make every доллар work и на благотворительность, и на снижение налога. Charitable giving strategies for tax efficiency — это не про «обман системы», а про осознанный выбор форматов пожертвований, сроков и инструментов. Ниже разберём, как разные подходы действительно работают в жизни, где кроются скрытые возможности и какие лайфхаки используют профи.

Почему «просто переводить деньги» уже недостаточно

Многие делают пожертвования спонтанно: увидели сбор — перевели. Это честно, но с точки зрения налогов вы часто теряете деньги, которые могли бы направить в тот же фонд. Лучшие best ways to donate to charity for tax deductions опираются на планирование: вы заранее понимаете, какие лимиты по вычетам для вас применимы, какие типы активов выгоднее дарить, и как распределить пожертвования по годам. На практике два человека с одинаковым уровнем благотворительности могут платить совершенно разные налоги просто из‑за формы, в которой они помогают.

Реальные кейсы: как одинаковые суммы дают разный эффект

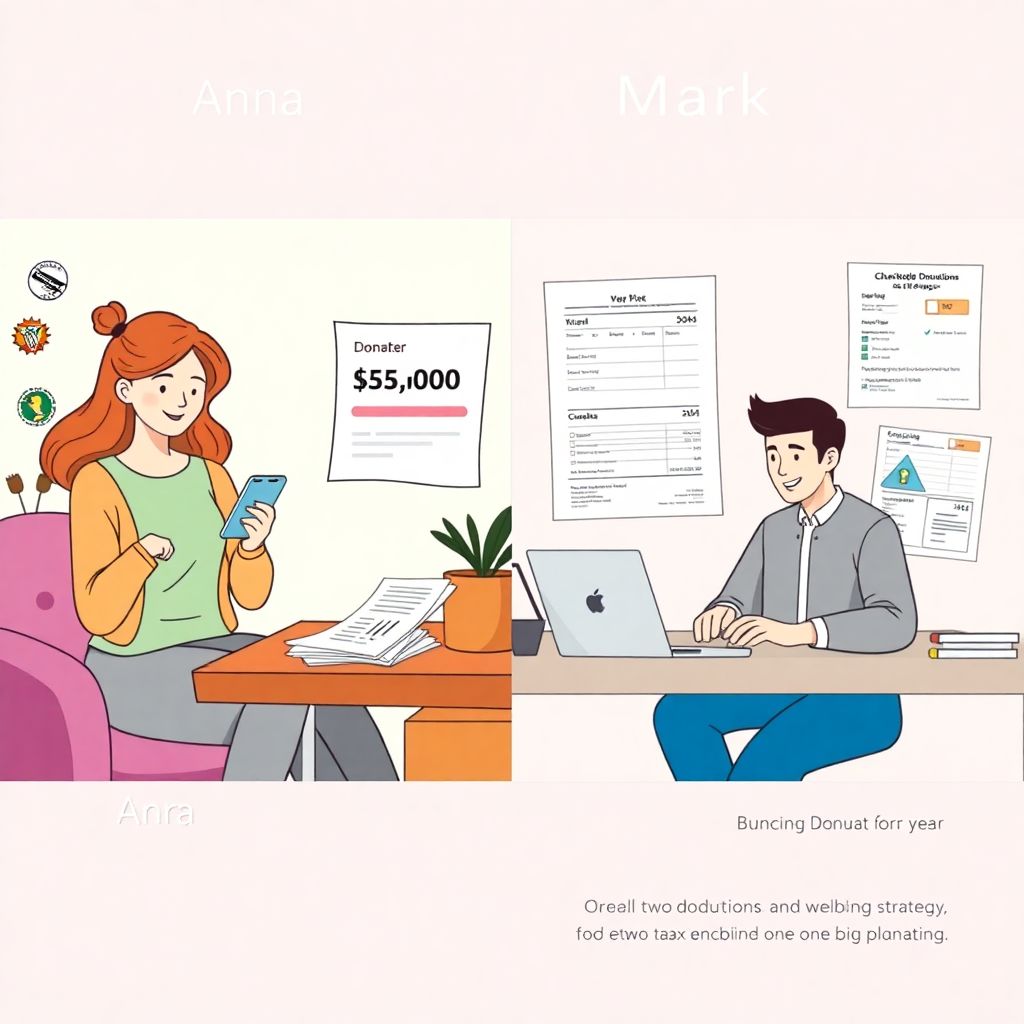

Представим двух друзей, Анну и Марка. Оба хотят ежегодно жертвовать по 5 000 долларов. Анна делает традиционный прямой перевод картой в несколько фондов, не собирает чеки и не думает, как maximize tax benefits from charitable donations. В декларации она не детализирует расходы и пользуется стандартным вычетом — её пожертвования не уменьшают налог вообще. Марк подходит иначе: он ведёт простой файл с подтверждениями, сравнивает, выгодно ли ему детализировать вычеты, и иногда объединяет пожертвования за два года в один (bunching strategy). В «богатом на траты» году он суммирует медицинские расходы, проценты по ипотеке и крупное пожертвование, чтобы превысить стандартный вычет. В итоге, жертвуя те же 5 000, он экономит сотни или даже тысячи долларов налога, которые в следующие годы тоже направляет в благотворительность.

Donor advised fund vs direct donation tax benefits: что лучше и когда

Ключевой выбор современных philanthropists — donor advised fund vs direct donation tax benefits. Прямое пожертвование — это просто: вы переводите деньги фонду, получаете квитанцию и, если детализируете вычеты, уменьшаете taxable income. Donor advised fund (DAF) — это почти как «личный благотворительный кошелёк»: вы делаете взнос в фонд‑посредник, сразу получаете налоговый вычет, а вот распределять деньги по конкретным организациям можете постепенно, хоть годами. Это особенно полезно, когда доход в каком‑то году резко вырос (продажа бизнеса, опционы), а пожертвования вы хотите растянуть на будущее. С налоговой точки зрения DAF позволяет «зафиксировать» вычет в прибыльном году, сохраняя гибкость в выборе и времени реальной помощи. Однако прямая пожертвования часто лучше, если суммы невелики, вы не хотите платить комиссии управляющей организации и предпочитаете, чтобы деньги сразу работали в пользу выбранного фонда.

Неочевидные решения: не всегда выгодно дарить наличные

Одна из самых недооценённых tax efficient charitable giving strategies — дарить не cash, а активы с приростом стоимости. Например, у вас есть акции, купленные за 2 000 долларов, а сейчас они стоят 6 000. Если вы продадите их сами, то заплатите налог с прироста 4 000, а потом уже чистую сумму пожертвуете. Но есть альтернативный путь: передать эти акции напрямую в фонд. В таком случае вы, во‑первых, не платите налог на прирост капитала, а во‑вторых, можете получить вычет на полную рыночную стоимость (при соблюдении правил и лимитов. Фонду это тоже выгодно: он продаёт активы как некоммерческая организация без налога на прибыль. В результате в благотворительность попадает больше денег при тех же ваших личных расходах.

Альтернативные методы: от «bunching» до семейных фондов

Когда речь заходит о best ways to donate to charity for tax deductions, большинство вспоминает только единовременные пожертвования. Однако есть не менее эффективные альтернативы. Во‑первых, та самая стратегия bunching: вы сознательно увеличиваете пожертвования в одном году, а в следующем делаете меньше, чтобы в «пиковом» году детализировать вычеты, а в «спокойном» — использовать стандартный. Во‑вторых, для людей с заметными активами в недвижимости и ценных бумагах существуют charitable trusts и семейные фонды, которые позволяют одновременно планировать наследство, поддерживать важные проекты и оптимизировать налоги. Это уже уровень, где без консультанта сложно, но потенциал экономии и эффективности существенно выше, чем при стихийных переводах.

Лайфхаки для профессионалов: как думают консультанты

Профессиональные charitable giving tax planning services обычно начинают не с списка фондов, а с аудита вашей финансовой картины: тип доходов, структура активов, семейные цели, горизонты планирования. Затем они комбинируют несколько инструментов. Например, рекомендуют пожертвовать часть сильно выросших акций через DAF, чтобы «запарковать» вычет, остаток — перевести напрямую в ключевые организации, а в следующие годы переводить в DAF уже текущий cash flow. Ещё один лайфхак: синхронизация крупных пожертвований с событиями вроде продажи бизнеса или выхода на пенсию. Когда крупный разовый доход поднимает вас в более высокую налоговую категорию, каждое пожертвование в этот год экономит больше налога, чем в обычный период.

Как сравнивать подходы: простая логика выбора

Чтобы не утонуть в деталях, можно опираться на простую схему сравнения подходов. Если вы делаете небольшие и нерегулярные пожертвования, не хотите бумажной рутины и обычно применяете стандартный вычет, прямые переводы по сути равны любой «сложной» конструкции. Но если вы задаётесь вопросом, how to maximize tax benefits from charitable donations, и ваши пожертвования или доходы достигли ощутимого уровня, имеет смысл сравнить несколько вариантов:

1. Прямые пожертвования наличными при детализированных вычетах.

2. Передача фондовым организациям активов с приростом стоимости.

3. Создание donor advised fund для фиксации вычета в прибыльный год.

4. Использование trust‑структур и семейных фондов при крупном наследственном планировании.

Выбор обычно определяется сочетанием трёх факторов: размер и регулярность пожертвований, структура ваших активов и готовность заниматься администрированием или оплачивать профессиональные сервисы.

Где граница между «для себя» и «с командой»

До определённого уровня вы можете сами определять tax efficient charitable giving strategies: сохранять все квитанции, прикидывать выгодность детализированных вычетов, иногда объединять пожертвования по годам и по возможности дарить не только cash, но и переоценённые ценные бумаги. Когда же в игру вступают многолетние планы, крупные сделки, иностранные активы или передача капитала детям, без специалиста становится рискованно: нюансов в налоговом и благотворительном праве слишком много. На этом этапе подключение налогового консультанта или специализированных charitable giving tax planning services не только экономит время, но и защищает от ошибок, которые могут свести на нет первоначальную выгоду.

Итог: стратегия важнее суммы

Разные подходы к благотворительности — от спонтанных переводов до сложных фондовых структур — не конкурируют между собой, а дополняют друг друга. Одни лучше подходят для небольших регулярных взносов, другие — для разовых крупных пожертвований или планирования наследства. Сравнивая методы, важно не только считать вычеты, но и понимать собственные цели: хотите ли вы поддерживать одни и те же организации долгие годы, вовлекать семью, фиксировать вычеты в прибыльные периоды или максимально упростить себе жизнь. Когда ответы на эти вопросы ясны, выбор инструмента — будь то прямое пожертвование, DAF или более сложная структура — становится логичным и позволяет сделать благотворительность одновременно щедрой и налогово эффективной.