What Do We Even Mean by “Life” in a Technical Context?

When people say “life”, они обычно смешивают три разных уровня: биологический процесс, субъективный опыт и управляемый проект. В техническом контексте полезно развести эти значения. Биологическая жизнь — это самоподдерживающаяся система обмена веществ с наследуемой информацией (ДНК или ее аналоги). Психологическая жизнь — поток состояний сознания: эмоции, мотивации, установки. Управляемая жизнь (life management) — совокупность решений о ресурсах: времени, деньгах, внимании, рисках. Когда мы обсуждаем страхование жизни, онлайн‑коучинг или карьерные стратегии, мы почти всегда работаем с третьим уровнем: как структурировать жизненный цикл, снижать неопределенность и превращать хаос событий в управляемую систему.

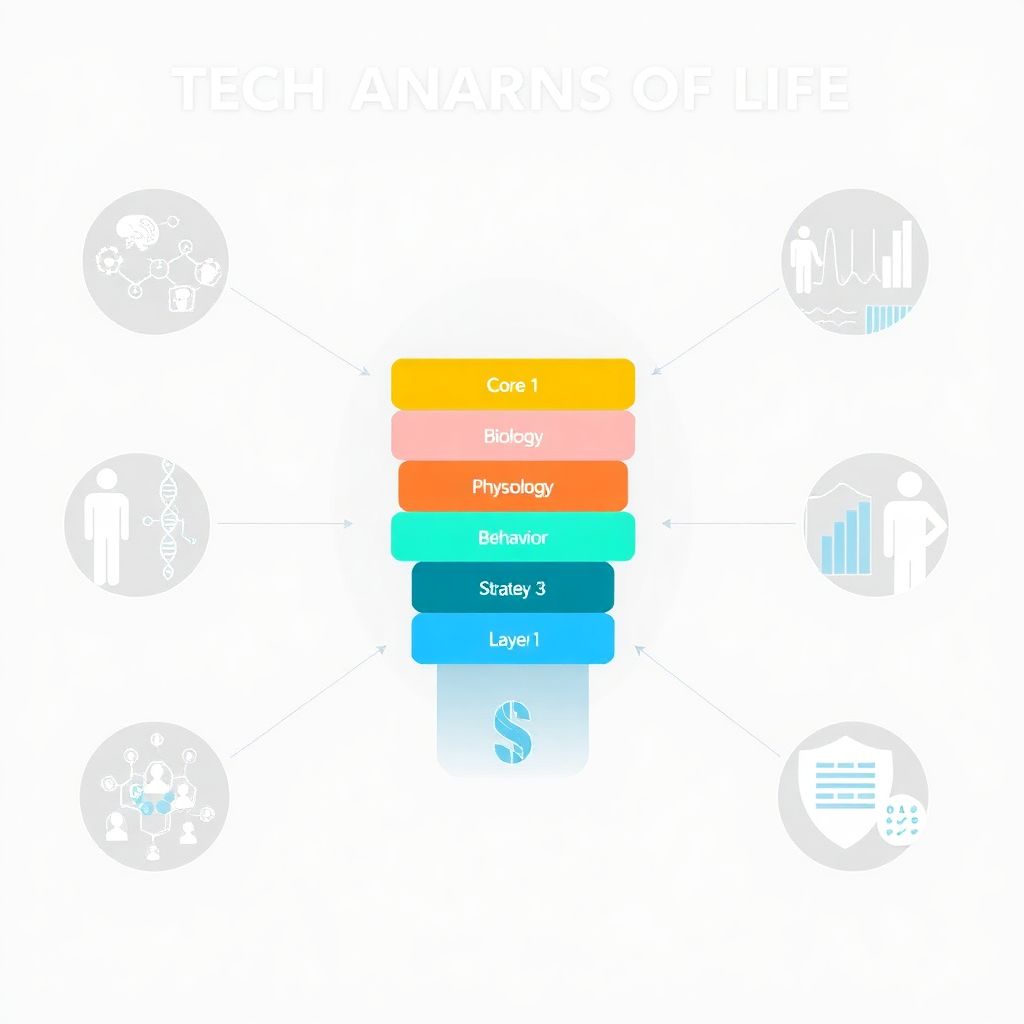

Диаграмма уровней жизни: от молекул к решениям

Удобно представить жизнь как многоуровневую архитектуру, похожую на стек протоколов. В текстовом виде диаграмма выглядит так:

Core: [Biology] → Layer 1: [Physiology] → Layer 2: [Psychology] → Layer 3: [Behavior] → Layer 4: [Strategy & Risk].

Каждый уровень опирается на нижележащий, но при этом вносит свои ограничения. Например, стратегия финансовой безопасности зависит от поведения (умения планировать и откладывать), а поведение опирается на психологическую устойчивость и уровень стресса. Страхование жизни и финансовое планирование работают почти целиком на верхнем уровне — Strategy & Risk, — но их эффективность ограничена привычками и эмоциональными реакциями человека.

Life как система управления риском

С технической точки зрения жизнь отдельного человека — это стохастический процесс с конечным горизонтом и неустранимой неопределенностью. Главная проблема — как распределить ограниченные ресурсы по времени, при этом не зная точной продолжительности жизни и внешних шоков. Отсюда возникают инструменты управления риском: страхование, накопления, диверсификация доходов, развитие компетенций. Когда вы ищете life insurance quotes, вы на самом деле пытаетесь оценить цену переноса части смертностного и финансового риска с себя на страховую компанию. Страховой контракт тогда можно описать как функцию: «если реализуется плохой сценарий, система автоматически вводит дополнительный капитал».

Подход 1: Страхование жизни как инженерия денежного потока

Страхование жизни — это строгий актуарный инструмент, а не просто социальная «подушка». Алгоритм прост: вы платите премии, компания агрегирует взносы и статистику смертности, затем перераспределяет капитал в пользу тех, у кого наступило страховое событие. Разные продукты решают разные задачи. Классическая whole life insurance policy описывается как гибрид: часть премии идет на страхование, часть — на накопление, создавая квазисберегательный элемент. Проблема подхода — жесткая структура и относительно низкая гибкость, особенно если жизненные планы радикально меняются, а вы хотите быстро переразвернуть капитал в новое направление.

Term vs Whole: две инженерные модели договора

Условно есть два базовых паттерна. Первый — временное покрытие: вы решаете buy term life insurance online, платите сравнительно небольшую премию за большой номинал защиты на заданный срок. Модель напоминает аренду сервера: вы платите за резерв мощности, не приобретая актив. Второй — постоянное покрытие: whole life insurance policy ведет себя как долгосрочный проект с накопительным компонентом, где важны не только риски смерти, но и налоговая, наследственная и инвестиционная архитектура. Здесь вы платите за предсказуемость и встроенную дисциплину, но жертвуете частью доходности и гибкости по сравнению с самостоятельным инвестированием.

Подход 2: Коучинг и психология как управление «прошивкой»

Если страхование работает с внешними рисками, то онлайн‑коучинг и психотерапия таргетируют внутренние расхождения: неверные модели мира, иррациональные установки, некорректные цели. Современные online life coaching services часто строятся по процессной логике: диагностика → постановка целей → разбиение на спринты → контроль метрик. По сути, это легковесная система управления проектом «я через 6–24 месяца». Проблема подхода — зависимость от субъективного качества специалиста и от готовности клиента внедрять изменения. Без структурированной среды (финпланы, страховка, юридические решения) коучинг нередко оптимизирует лишь локальные привычки, не затрагивая фундаментальный риск‑профиль жизни.

Как коучинг и страхование взаимодействуют

Практически полезно рассматривать коучинг и страхование как два слоя одной системы:

– Страхование и финансовое планирование минимизируют последствия редких, но разрушительных событий.

– Коучинг, психология и обучение улучшают повседневный «контур управления», снижая вероятность самосаботажа и нерациональных решений.

– Вместе они создают связку: внешняя защита + внутренняя адаптивность.

В технических терминах это похоже на комбинацию отказоустойчивой инфраструктуры и регулярной оптимизации кода: одно снижает масштаб сбоев, другое улучшает среднюю производительность и скорость реакции на изменения среды.

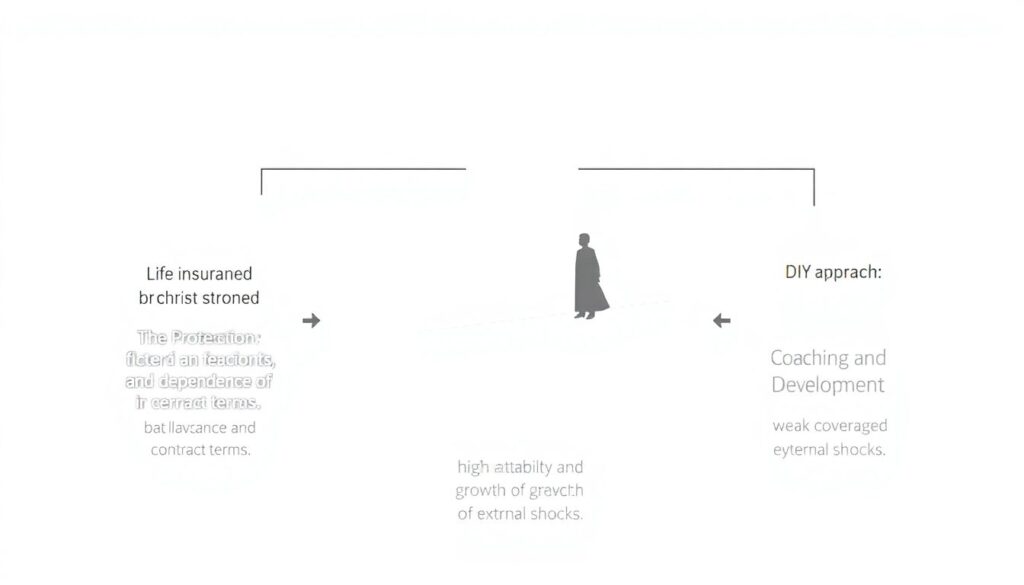

Подход 3: DIY‑стратегия без посредников

Многие пытаются решать задачу «как прожить жизнь хорошо» полностью самостоятельно: без страховых полисов, без консультантов, полагаясь на личный разум и гибкость. Этот подход опирается на высокую финансовую грамотность и эмоциональную устойчивость. Теоретически, инвестируя самостоятельно и тщательно управляя ликвидностью, можно превзойти стандартные продукты, предлагаемые даже best life insurance companies. Однако на практике DIY‑модель страдает от поведенческих искажений: люди переоценивают свою устойчивость, недооценивают хвостовые риски, а также переобучаются на недавний опыт. В итоге индивидуальная система оказывается менее надежной, чем кажется ее автору.

Сравнение подходов к управлению жизнью

Если взглянуть на систему целиком, различия выглядят так:

– Страхование жизни: сильная защита от редких катастроф, но ограниченная гибкость и зависимость от условий договора.

– Коучинг и развитие: высокая адаптивность и рост компетенций, но слабое покрытие внешних шоков.

– DIY‑подход: максимальная свобода архитектуры, но высокая чувствительность к ошибкам проектирования и дисциплины.

Комбинированная стратегия обычно включает минимум базового страхового покрытия, работу над навыками и привычками, а также осторожные самостоятельные инвестиции. Так формируется сбалансированный профиль: низкая вероятность фатального сбоя и достаточная свобода для экспериментов.

Где в этой картине место «бытийным» вопросам о жизни

Технический подход к life легко уходит в цифры, контракты и процессы, забывая о содержании опыта. Однако даже сугубо инженерное планирование требует осознанного ответа на вопрос «что считать успешной траекторией». Выбор между более дорогим страхованием и рискованной свободой, между карьерным ростом и временем с семьей, между интенсивным развитием и спокойствием — это не только финансовая оптимизация, но и калибровка личной функции полезности. Поэтому работа со смыслами, ценностями и долгосрочными приоритетами — не абстрактная философия, а входные данные для любой модели управления жизнью, будь то страховые решения, онлайн‑коучинг или самостоятельный дизайн биографии.