Why a 10-Minute Audit Changes More Than You Think

Spending an hour on money planning звучит утомительно, поэтому мы часто откладываем это «на потом». А вот 10-Minute Personal Finance Audit for Clarity реально вписывается даже в загруженный день. Десять минут — это не про идеальный план, а про честный снимок текущей ситуации: что уже работает, а что тянет вниз. Один мой знакомый предприниматель просто раз в неделю открывал выписку по карте на 10 минут и помечал «лишние» траты. Через три месяца он освободил 15% дохода, не меняя образ жизни, просто убрав утечки.

Как выглядит быстрый личный финансовый обзор

Если вы не представляете, how to do a personal financial review без сложных таблиц, начните с мини-структуры. В 10 минут вы не составите детальный бюджет, но сможете увидеть, куда реально утекают деньги и хватает ли подушки безопасности. Подход простой: сначала смотрим на остатки, потом на траты, затем на долги и цели. Такой короткий ритуал работает как утреннее измерение пульса: вы замечаете отклонения раньше, чем появятся серьёзные проблемы, и реагируете без паники и спешки.

Шаг 1. Подготовьте «сцену» за одну минуту

Перед стартом решите, что именно вы смотрите сегодня, иначе 10 минут растворятся в хаотичном листании. Небольшая personal finance audit checklist помогает не отвлекаться: выписка по основному счёту, баланс кредитных карт, остаток на «подушке безопасности» и список ближайших платежей. Откройте всё это в отдельных вкладках или в приложении, включите таймер на 10 минут и договоритесь с собой ничего не анализировать «вдолгую» — только фиксировать факты и первые выводы, без самокритики и драм.

- Основной банковский счёт или карта

- Счёт для накоплений и резервов

- Кредитные карты и займы с актуальными остатками

Мини-вдохновение: как привычка выросла в систему

Одна из моих клиенток начинала с этих же 10 минут в воскресенье утром. Сначала она просто отмечала подозрительные списания, потом стала добавлять краткие заметки: «эту подписку не использую», «этот сервис экономит кучу времени». Через полгода она создала собственный формат ежемесячного обзора и уже спокойно объясняла друзьям, how to do a personal financial review без стресса. Сегодня она инвестирует регулярно и уверенно планирует отпуск не в минус, а из заранее отложенных средств.

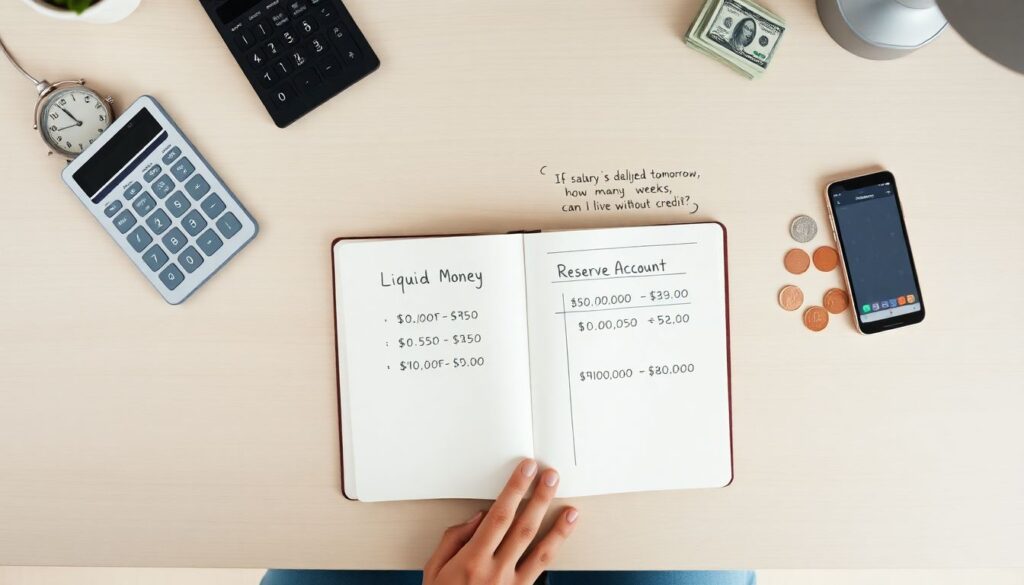

Шаг 2. Быстрый снимок денег здесь и сейчас

Потратьте 3 минуты, чтобы понять, сколько у вас ликвидных денег прямо сейчас. Сложите остатки на картах и в наличных, отдельно отметьте сумму на резервном счёте. Вопрос один: если завтра задержат зарплату, сколько недель вы продержитесь без кредитов? Такой мини-анализ даёт трезвое ощущение устойчивости. Когда вы видите конкретное число, проще принять решение: пока просто фиксируем, а уже в следующие аудиты можете намечать цель по размеру финансовой подушки.

Кейс: как простой подсчёт сохранил бизнес

Фрилансер, с которым я работал, много зарабатывал, но постоянно сидел «на нуле» к следующему авансу. На первом 10-минутном аудите он увидел неприятную вещь: его «подушка безопасности» равнялась одной неделе расходов. Через пару месяцев, когда крупнейший заказчик внезапно поставил проект на паузу, эта информация уже не застала его врасплох: к тому моменту он накопил запас на три месяца. Бизнес не только выжил — он смог спокойно пересобрать портфель клиентов без паники.

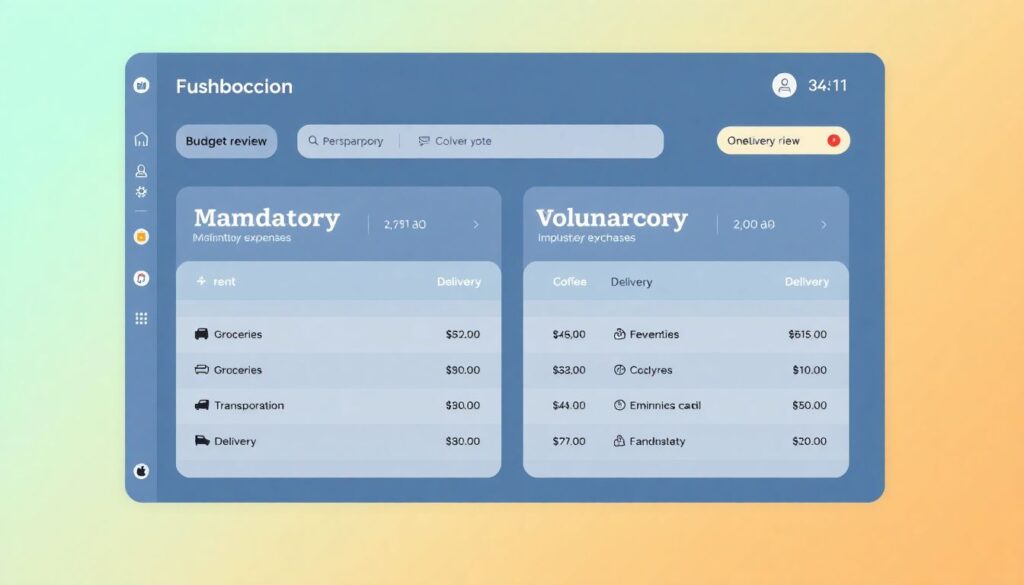

Шаг 3. Мини-анализ расходов за 7 дней

Теперь взгляните на траты за последнюю неделю. Сортируйте не академически, а грубо: «обязательные» (жильё, еда, транспорт, кредиты) и «добровольные» (доставка, кофе, импульсивные покупки). Многие budget review and expense tracking tools уже делают быструю категоризацию, вам остаётся только проверить и подкорректировать. Задайте себе два вопроса: что из «добровольного» не добавило радости и что можно было бы купить дешевле без потери качества. Запишите одну-две очевидные идеи, не больше.

- Выделить 1–2 лишние регулярные подписки

- Отметить одну категорию, где траты стабильно выше ожиданий

- Придумать один конкретный способ снизить расходы на следующей неделе

Пример маленькой корректировки с большим эффектом

Один айтишник начал каждую неделю отмечать ровно одну категорию трат, в которой перебор. В первый месяц это была еда вне дома, во второй — подписки и сервисы. Никаких жёстких ограничений, только точечные решения: заменить часть перекусов домашними, отменить два малоиспользуемых сервиса. Через год он пересчитал экономию и понял, что этого уже хватило бы, чтобы сформировать первый инвестиционный портфель — и это началось всего с 10-минутных обзоров расходов.

Шаг 4. Долги и цели: честный взгляд за 3 минуты

Последний блок аудита — быстрый список долгов и ближайших финансовых целей. Выпишите самые дорогие кредиты по ставке и минимальные платежи. Рядом запишите одну-две цели на полгода: закрыть кредитку, собрать сумму на отпуск, создать небольшой инвестиционный счёт. Этот срез не требует сложных формул, но резко повышает осознанность: вы начинаете видеть, что каждый лишний платёж по процентам — это деньги, которые могли бы работать на ваши задачи, а не на прибыль банка.

Когда стоит подключить профессионала

Бывает, что после нескольких быстрых проверок вы видите: картинка сложнее, чем казалось. Несколько кредитов, нерегулярный доход, старые инвестиции — всё это повод хотя бы раз hire a financial planner for personal finances и совместно разобрать стратегию. Важно: 10-минутный аудит остаётся вашим личным инструментом, даже если появляется консультант. Благодаря регулярным мини-обзорам вы приходите к специалисту подготовленными, с цифрами и вопросами, а значит экономите и время, и деньги на консультациях.

Инструменты и приложения для 10-минутного аудита

Чтобы не тратить половину времени на поиск данных, заранее выберите цифровую «базу». Многие best apps for personal finance management позволяют подключить банковские счета, автоматически подтягивать операции и показывать простой дэшборд. Важно не количество функций, а то, насколько вам понятно и удобно: сможете ли вы за 10 минут открыть приложение, пробежать взглядом по ключевым цифрам и сделать пару пометок. Если интерфейс путает, ищите вариант проще, даже если он кажется менее «продвинутым».

- Приложения банков с автоматической категоризацией расходов

- Отдельные трекеры бюджета с акцентом на визуальные графики

- Облачные заметки или простые списки для фиксации выводов аудита

Как использовать цифровые кейсы для своего развития

Команды финтех‑стартапов давно используют свои версии 10-минутных обзоров для мониторинга метрик продуктов. Внутренний «аудит» по ключевым показателям помогает им быстро замечать тренды и не упускать рискованные зоны. Перенесите эту логику на личные деньги: относитесь к себе как к небольшому проекту. Отмечайте, какие budget review and expense tracking tools реально помогают, а какие только забирают внимание. Со временем у вас сформируется собственная мини-система мониторинга, проверенная на практике.

Рекомендации по развитию и обучающие ресурсы

Чтобы 10-минутный аудит не превратился в механическую привычку, подпитывайте его знаниями. Раз в месяц добавляйте к своему расписанию короткую «учебную сессию»: лекция, глава книги, подкаст о личных финансах. Спросите у себя, как можно улучшить ваш формат аудита с учётом нового знания. Многие ресурсы публикуют готовые personal finance audit checklist и примеры обзоров; используйте их как вдохновение, но адаптируйте под свои цифры и цели, а не копируйте дословно красивые схемы других людей.

Где учиться без перегруза теориями

Не обязательно сразу погружаться в толстые учебники по экономике. Начните с курсов и блогов, которые объясняют, how to do a personal financial review простым языком и показывают реальные кейсы. Важный критерий: авторы указывают конкретные шаги и инструменты, а не ограничиваются общими лозунгами. Со временем вы сможете перейти к более глубоким источникам — книгам о поведении инвесторов, поведенческих финансах, управлении рисками. Но фундамент в любом случае строится на регулярных, честных и очень приземлённых 10-минутных аудитах.