Money Mindset in 2025: From Scarcity to Strategic Capital Thinking

In 2025 the term “money mindset” уже не про мотивационные лозунги, а про когнитивные модели управления капиталом в условиях высокой волатильности и цифровизации финансов. Переход от мышления дефицита к мышлению долгосрочного владения активами связан с данными: по оценкам UBS и Credit Suisse, к 2030 году число долларовых миллионеров вырастет почти вдвое, и ключевой фактор — не только доход, но и поведенческие финансовые привычки. Исследования Vanguard показывают, что до 40% разницы в капитале между инвесторами с одинаковым доходом объясняется именно установками к риску, долгу и накоплению, а не уровнем зарплаты как таковым.

Когнитивные сдвиги: how to develop a millionaire money mindset

Вопрос how to develop a millionaire money mindset в 2025 году сводится к переопределению роли денег как инструмента масштабирования, а не потребления. Современные исследования поведенческих финансов подчёркивают три ключевых сдвига: ориентация на нетто-активы, а не на уровень дохода; приоритизация кэшфлоу от активов над зарплатой; фокус на управляемом риске, а не на «безопасности любой ценой». В эпоху нулевых комиссий на брокерских платформах и доступных ETF проблема уже не в доступе к инструментам, а в когнитивных и эмоциональных искажениях, мешающих системно инвестировать и выдерживать стратегию.

Статистика влияния установок на накопление капитала

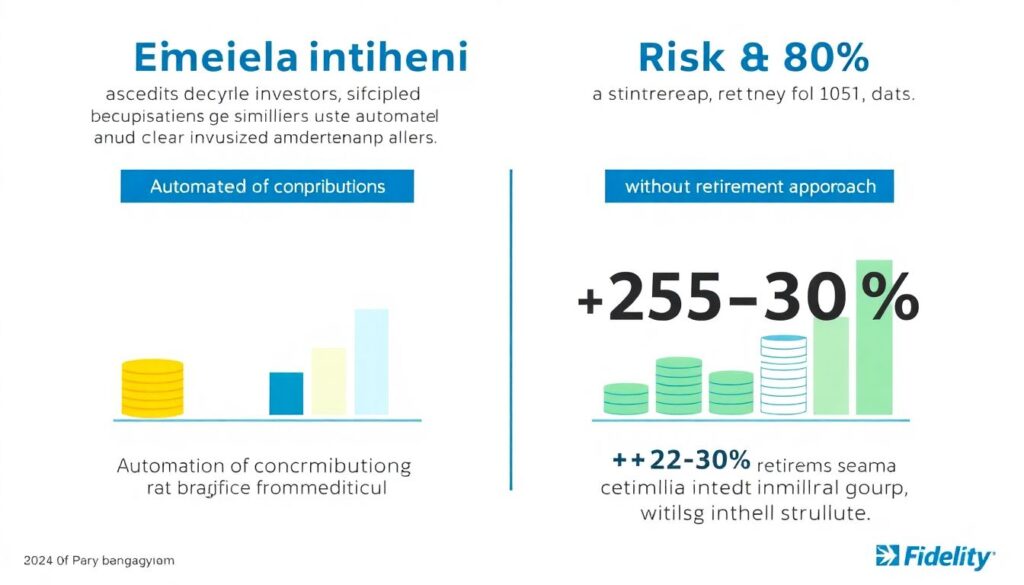

Эмпирические данные подтверждают, что сдвиг мышления даёт измеримый эффект. По данным Fidelity, инвесторы, использующие автоматизацию взносов и чёткие правила управления риском, в среднем формируют пенсионный капитал на 25–30% выше, чем группа с аналогичным доходом, но без структурированного подхода. Исследования Morningstar показывают, что «поведенческая доходность» — разница между доходностью рынка и фактической доходностью инвестора из‑за эмоциональных решений — в среднем минус 1,7–2,5% годовых. За 20–25 лет это означает недополученный капитал, исчисляемый сотнями тысяч долларов, даже при умеренных взносах и стабильной зарплате.

Тренды 2025 года: цифровое сопровождение и микролёрнинг

Современный тренд — интеграция money mindset coaching for long term wealth в экосистемы финтеха и HR-технологий. Крупные брокеры и необанки встраивают модули поведенческого анализа прямо в мобильные приложения, предлагая персонализированные подсказки: от напоминаний о диверсификации до предупреждений о панических продажах на обвале рынка. В корпоративном секторе растёт спрос на программы финансового благополучия сотрудников, где классический финансовый ликбез дополняется блоками по когнитивным искажениям, управлению страхом потерь и формированию «инвесторской идентичности», а не просто статуса «держателя счёта».

Рынок коучинга и инфопродуктов: структурная консолидация

После перегрева рынка онлайн‑курсов 2020–2022 годов в 2025 наблюдается консолидация: спрос смещается от разрозненных «мотивационных марафонов» к верифицируемым финансовым coaching‑программам, где измеряется не только эмоциональный эффект, но и динамика капитала. Запрос на финансов coaching programs for wealth mindset усиливается за счёт требования прозрачной методологии: клиенты ожидают моделей оценки риска, сценарного анализа и верификации результатов. Это ведёт к постепенному вытеснению случайных инфлюенсеров и росту сегмента сертифицированных специалистов с бэкграундом в поведенческих финансах и инвестиционном консалтинге.

Книги и знания: от мотивации к поведенческому дизайну

Вопрос выбора best books to change your money mindset в 2025 году смещается от «историй успеха» к работам по когнитивным наукам и архитектуре решений. На первый план выходят книги, объясняющие не столько «как думают миллионеры», сколько механизмы самообмана, эффект текущего потребления и склонность к прокрастинации инвестиций. Успешные читатели используют литературу не как вдохновение, а как источник протоколов: чек-листов по принятию решений, критериев отбора активов, правил управления плечом и стресс‑тестирования личного финансового плана в условиях скачков ставок и инфляции.

- Выбирайте книги с эмпирическими данными, а не только с анекдотическими историями успеха.

- Фокусируйтесь на практических фреймворках: сценарное планирование, правила риска, автоматизация решений.

- Интегрируйте выводы в конкретные регламенты: инвестиционный мандат, кредитную политику, стратегию расходования.

Онлайн-обучение и ИИ: online course to improve money mindset and wealth

Онлайн‑образование эволюционировало: online course to improve money mindset and wealth теперь включает не только видеоуроки, но и поведенческую аналитику. Платформы используют ИИ, чтобы отслеживать, как слушатели реагируют на рыночные события, и моделировать «песочницу решений»: участникам предлагают сценарии кризисов, инфляционных шоков или рост ставок, фиксируя реакцию и давая обратную связь. Такой формат помогает увидеть, где установки работают против долгосрочного богатства: склонность усреднять убыточные позиции без анализа, игнорирование налоговых последствий, чрезмерная концентрация в родной валюте или в акциях собственного работодателя.

Экономические аспекты: от потребительской экономики к капиталообразующей

Трансформация мышления о деньгах имеет макроэкономические следствия. По мере того как всё больше домохозяйств смещают фокус с потребления на накопление и инвестирование, меняется структура спроса и динамика частных инвестиций. Рост доли домохозяйств, системно инвестирующих через индексные фонды и пенсионные счета, усиливает роль рынка капитала в финансировании компаний и снижает доминирование банковских кредитов. При этом центральные банки и регуляторы учитывают, что финансово грамотные и поведенчески устойчивые инвесторы менее подвержены паническим распродажам, что может снижать амплитуду отдельных рыночных шоков.

Прогнозы до 2030 года: цифровая сегментация инвесторов

К 2030 году аналитики ожидают дальнейшей сегментации частных инвесторов по типу мышления: от алгоритмически поддерживаемых «рационализированных» до спонтанных трейдеров, игнорирующих поведенческие подсказки. По прогнозам консалтинговых компаний, доля пользователей, применяющих элементы money mindset coaching for long term wealth через встроенные в приложения ИИ‑ассистенты и персональные дашборды, может превысить 50% активных инвесторов. Это усилит разрыв в благосостоянии между теми, кто интегрировал поведенческие протоколы, и теми, кто продолжает действовать под влиянием эмоций, новостного шума и краткосрочных импульсов.

- Рост доли пассивных и полуавтоматизированных стратегий с чёткими поведенческими правилами.

- Усиление роли регуляторов в контроле за качеством образовательных и коучинговых программ.

- Появление гибридных моделей: ИИ + сертифицированный коуч для сопровождения крупных частных капиталов.

Влияние на индустрию: финтех, HR и консалтинг

Индустрия финансовых услуг адаптируется к новому запросу на сознательное управление капиталом. Банки и брокеры превращают разделы «обучение» в полноценные платформы с аналитикой поведения клиента, рекомендациями по корректировке стратегий и интеграцией с внешними финансов coaching programs for wealth mindset. Компании из смежных отраслей — от страхования до HR‑теха — внедряют продукты, учитывающие поведенческий профиль пользователя: динамическое страхование, гибкие пенсионные планы, корпоративные программы участия в капитале с модулем обучения долгосрочному владению активами, а не спекулятивной продаже опционов.

Практические шаги для личного сдвига в 2025 году

Современные условия требуют не просто «позитивного отношения к деньгам», а проектирования собственной финансовой системы. Эффективный подход включает аудиt установок, формализацию инвестиционной стратегии и регулярную калибровку через обучение. Используя best books to change your money mindset и качественный online course to improve money mindset and wealth, имеет смысл выстроить персональный протокол: от автоматизации инвестиций и лимитов на потребление до чётких критериев допуска новых активов в портфель. Важно не количество информации, а превращение знаний в устойчивые процессы, минимизирующие роль эмоций в ключевых денежных решениях.

- Формализуйте правила: размер резервного фонда, доля рисковых активов, лимиты кредитной нагрузки.

- Используйте технологии: автоматические взносы, напоминания о ребалансировке, ИИ‑подсказки по рискам.

- Проводите ревизию установок ежегодно, сопоставляя их с фактическими результатами по капиталу.

Итог: мышление как главный нематериальный актив

К 2025 году становится очевидно, что ключевой нематериальный актив частного инвестора — не доступ к инструментам, а структурированное мышление о деньгах. Money mindset уже не сводится к оптимизму; это набор чётких принципов, протоколов и поведенческих ограничений, обеспечивающих рост капитала в среде, где ИИ, нейросети и алгоритмический трейдинг усиливают рыночную динамику. Те, кто инвестирует в собственный когнитивный апгрейд — через книги, курсы и качественное money mindset coaching for long term wealth, — получают долговременное конкурентное преимущество, измеряемое не цитатами из мотивационных спикеров, а реальным приростом чистых активов.