If the last few years have taught us anything, it’s that even the most careful money plans can get smashed by reality. Layoffs, medical bills, failed businesses, divorce, wars, pandemics, inflation spikes – none of this asks for permission first. Dealing with financial setbacks isn’t just about numbers on a spreadsheet; it’s about your ability to stay calm, adapt, and rebuild.

Below we’ll walk through what actually works in 2025: different approaches to recovery, how tech helps (and where it hurts), how to choose your path, and where the whole topic of financial resilience is headed next.

What Counts as a Financial Setback Today?

A “financial setback” used to mean something like a job loss or a bad investment. In 2025, это понятие стало шире:

– нестабильный рынок труда,

– рост процентных ставок,

– кибермошенничество и утечки данных,

– долгосрочные болезни и выгорание, влияющие на доход,

– резкие скачки цен на жильё и аренду.

В научных исследованиях по поведенческим финансам это называют шоком дохода или шоком расходов. В обычной жизни это ощущается как «денег внезапно не хватает, и старый бюджет больше не работает».

Ключевая идея: setback сам по себе не определяет будущее. Его сила зависит от того, есть ли у вас запас прочности и план действий, пока эмоции не взяли верх.

Подходы к восстановлению: от “затянуть пояс” до системной стратегии

Есть несколько базовых стратегий, как люди реагируют на удар по деньгам:

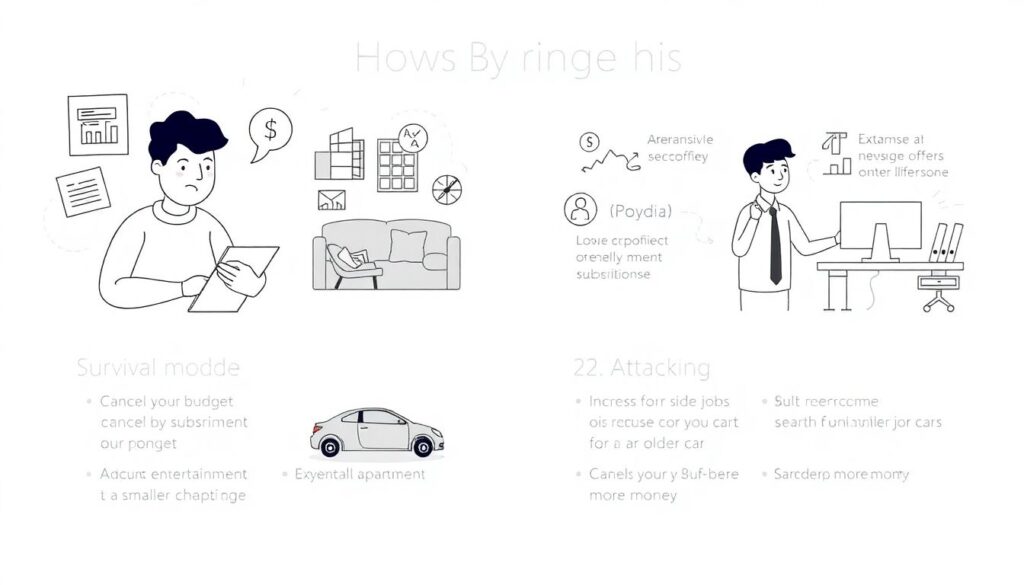

1. Режим выживания: резко сокращаем расходы

Это интуитивная первая реакция: отменить подписки, урезать развлечения, перейти на более дешёвое жильё или машину.

2. Атакующий подход: увеличиваем доход

Подработки, смена работы, повышение квалификации, запуск мелкого онлайн‑бизнеса.

3. Финансовая реструктуризация: работа с долгом и кредитной историей

Переговоры с кредиторами, рефинансирование, участие в программах поддержки и использование debt consolidation programs for financial hardship.

4. Комплексный подход

Смесь всего вышеперечисленного плюс план восстановления кредитного рейтинга и накопление резервов.

Кратко сравним:

– Режим жёсткой экономии помогает быстро остановить «утечку денег», но без роста дохода и реструктуризации долгов вы рискуете застрять в хронической нехватке.

– Стратегия “заработаю больше” работает только при реалистичной оценке рынка труда и вашего времени; иначе легко перегореть.

– Реструктуризация долгов уменьшает стресс от платежей, но при неправильных условиях можно переплатить ещё больше.

– Комплексный подход менее зрелищен, но именно он чаще всего приводит к устойчивой financial recovery services after debt setback, а не к временной передышке.

Как технологии помогают (и мешают) восстанавливаться

Цифровые инструменты в финансах в 2025 году стали нормой. Но каждый из них имеет и плюсы, и минусы.

Плюсы технологий:

– Приложения для бюджетирования и трекинга расходов реально снижают «слепые зоны» в тратах.

– Онлайн‑платформы позволяют получить доступ к financial recovery services after debt setback даже в маленьких городах.

– Цифровые сервисы мониторинга кредитной истории помогают понять, how to rebuild credit after financial setback, показывая, какие действия улучшают скоринг, а какие вредят.

Минусы технологий:

– Алгоритмы иногда «наказывают» за setback жёстче, чем нужно: после одной просрочки автоматом зря режется кредитный лимит.

– Множество приложений создаёт иллюзию контроля, но без изменения привычек данных мало.

– Психологическая ловушка: чем проще оформить кредит онлайн, тем выше риск залезть глубже в долг.

Особенностью 2025 года стали ИИ‑консультанты в банках и финтех‑приложениях. Они анализируют транзакции, предлагают планы экономии и даже сценарии «что будет, если вы потеряете работу через три месяца». С точки зрения популярной науки это пример поведенческого дизайна: система мягко подталкивает вас заранее формировать emergency savings plans for financial resilience, а не ждать кризиса.

Сравнение подходов: “сделай сам”, финтех и живые специалисты

Чтобы лучше понять, что выбрать, логично сравнить три подхода:

а) всё делаете сами;

б) опираетесь на технологии;

в) работаете с людьми‑профессионалами.

1. Полностью самостоятельный подход

Достоинства:

– Нет дополнительных трат на услуги.

– Полный контроль и понимание деталей.

Недостатки:

– Высокий риск ошибок: легко переоценить свои силы или недооценить проценты по долгам.

– Эмоциональная нагрузка: решать всё одному тяжело, особенно в кризисе.

2. Финтех‑решения и приложения

Достоинства:

– Автоматическое отслеживание и напоминания о платежах.

– Быстрый доступ к информации о долгах, ставках, сроках.

– Можно тестировать разные сценарии: “если плачу по этой карте в два раза больше минимума, когда я выйду из долга?”.

Недостатки:

– Модели “один размер для всех”: шаблонные советы не учитывают уникальную ситуацию.

– Коммерческие интересы: приложения могут пушить кредиты или продукты, которые выгодны им, а не вам.

3. Живые специалисты и сервисы

Здесь речь и о традиционных консультантах, и о некоммерческих организациях, помогающих людям в трудной финансовой ситуации.

Плюсы:

– Индивидуальный план.

– Психологическая поддержка; проще соблюдать план, если есть кому отчитаться.

Минусы:

– Стоимость услуг, особенно если вы искренне ищете best financial advisor for rebuilding finances, а не просто «бесплатную консультацию от банка с скрытой продажей продукта».

– Риск наткнуться на непрофессионалов или агрессивные продажи.

В реальности наиболее устойчивый вариант — гибрид: вы используете приложения для рутинного контроля и данных, а ключевые решения обсуждаете с квалифицированным специалистом.

Плюсы и минусы популярных “технологий восстановления” в 2025

Восстановление после кризиса часто связано с одним из трёх инструментов: рефинансирование, консолидация долга и кредитные “мониторинговые платформы”.

Краткий разбор:

– Рефинансирование и debt consolidation programs for financial hardship

– Плюсы: упрощение структуры долга (один платёж вместо многих), часто более низкая ставка, предсказуемость.

– Минусы: удлинение срока выплаты, из‑за чего переплата по процентам может вырасти; иногда требуется залог или хорошая кредитная история, которой после setback может уже не быть.

– Платформы мониторинга кредитного рейтинга и аналитики

– Плюсы: чётко видно взаимосвязь действий и рейтинга — это практический ответ на вопрос, how to rebuild credit after financial setback: платить вовремя, не закрывать старые кредитные линии без необходимости, снижать общий лимит использования.

– Минусы: некоторые сервисы используют ваши данные для маркетинга, активно предлагая новые кредиты, что в момент восстановления не всегда разумно.

– Автоматизированные “планы сбережений”

– Плюсы: легко запускать emergency savings plans for financial resilience по принципу «сначала заплати себе», когда приложение каждую зарплату отщипывает небольшой процент.

– Минусы: при слишком агрессивных настройках можно создать себе кассовый разрыв и снова залезть в кредит.

Как выбрать свой путь: практические рекомендации

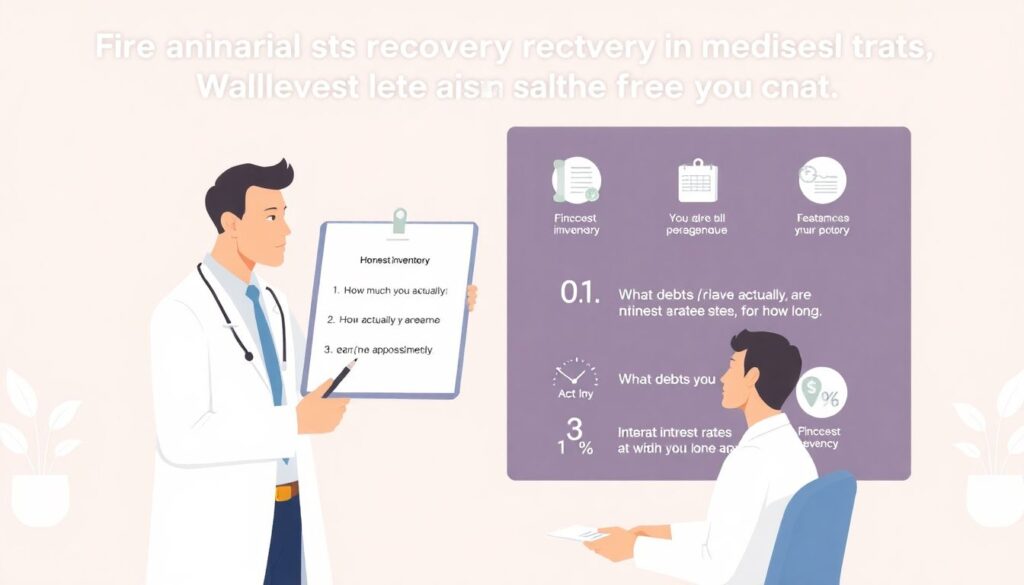

Выбор стратегии восстановления похож на медицинский диагноз: нельзя лечить всех одинаковой таблеткой. Есть несколько опорных шагов, которые стоит сделать в любом случае:

– Честная инвентаризация:

– Сколько вы реально зарабатываете (без “примерно”)?

– Какие долги, под какие проценты, на какой срок?

– Что из расходов является обязательным, а что — привычкой?

– Прогноз:

– Как долго продлится сниженный доход (по вашим реалистичным оценкам)?

– Какие риски второго удара (например, ещё один возможный источник расходов)?

– Ресурсы:

– Поддержка семьи, возможность временно увеличить доход, возможность переезда, переподготовки.

Дальше логика выбора примерно такая:

– Если долгов много, а ставки высокие, смотрите на debt consolidation programs for financial hardship, но сравнивайте эффективную ставку, общую сумму к выплате и штрафы за досрочное погашение.

– Если долги умеренные, а доход нестабилен, проще сосредоточиться на создании подушки безопасности и отсрочке необязательных крупных покупок.

– Если кредитный рейтинг сильно просел, вам нужен план, нацеленный на то, how to rebuild credit after financial setback: маленькие, но регулярные платежи по надёжным обязательствам, отсутствие новых сомнительных долгов и минимизация просрочек.

В ситуациях посложнее имеет смысл не гадать, а искать best financial advisor for rebuilding finances именно для вашей страны и правовой системы. В 2025 году многие консультанты работают онлайн, так что вы не ограничены только своим городом.

Актуальные тенденции 2025 и прогноз на ближайшие годы

В 2025 году в теме финансовой устойчивости проявилось сразу несколько трендов:

1. Финансовая грамотность стала ближе к “ментальному здоровью”

Всё больше исследований и практиков смотрят на деньги через призму стресса, выгорания, когнитивных искажений. Восстановление после кризиса обсуждается вместе с психотерапией, управлением тревогой и навыками общения в семье.

2. Микро‑страхование и гибкие “подушки”

Появились продукты, которые позволяют создавать emergency savings plans for financial resilience в “полуавтоматическом” режиме: часть идёт в высоколиквидный кэш, часть — в низкорисковые инструменты, часть подкреплена страховкой потери дохода.

3. Персонализированный риск‑анализ на базе ИИ

К 2025‑му крупные банки и финтех‑стартапы предлагают сервисы, которые моделируют ваш личный “финансовый климат”: вероятность потери работы в вашей отрасли, ожидаемый рост расходов, оптимальный размер резервов. Пока это далеко от идеала, но точность растёт.

4. Рост доступности некоммерческих financial recovery services after debt setback

Государства и НКО, обжегшись о предыдущие кризисы, начали вкладываться в бесплатные или льготные сервисы помощи с долгами и планированием бюджета. Это снижает стигму вокруг признания “я не справляюсь”.

Прогноз на ближайшие 5–7 лет:

– Финансовая устойчивость станет таким же базовым навыком, как цифровая грамотность. Ожидается, что во многих странах элементы “антикризисных финансов” войдут в школьные программы.

– Финтех‑платформы будут не только отслеживать ваши расходы, но и активно предупреждать о рисках: “ещё один новый кредит и при типичном сценарии вы не вытянете в случае потери работы”.

– Рынок услуг по восстановлению после долговых кризисов станет более регулируемым: жёстче будут пресекать мошеннические “чудо‑программы” списания долгов.

– Личная кредитная история превратится из чего‑то скрытого в повседневный инструмент: регулярно отслеживать свой скоринг станет нормой, а не признаком “проблем с деньгами”.

Главное — сместить фокус с идеи “как вернуться к тому, что было” к вопросу “как построить систему, которая в следующий раз сломается меньше и восстановится быстрее”.

Практические советы по финансовой устойчивости после кризиса

Чтобы разговор не остался теорией, соберём компактный набор шагов, которые реально работают, если делать их спокойно и последовательно:

– Начните с “стоп‑кровотечения”:

– заморозьте необязательные подписки и крупные покупки;

– переговорите с кредиторами о реструктуризации до того, как появятся просрочки.

– Составьте простой, но честный бюджет:

– отмечайте каждую трату хотя бы 1–2 месяца;

– выделите минимальный, но регулярный платёж самим себе (подушка безопасности).

– Работайте с доходом:

– оцените рынок труда в вашей профессии в 2025;

– посмотрите, какие навыки можно быстро подтянуть, чтобы повысить стоимость на рынке;

– избегайте “быстрых схем” заработка — обычно они повышают риски.

– Восстанавливайте кредитную историю осознанно:

– ставьте автоплатежи по ключевым долгам, чтобы исключить случайные просрочки;

– не берите новые кредиты только ради “улучшения рейтинга”;

– используйте сервисы мониторинга, но помните, что они — инструмент, а не цель.

Итог: устойчивость важнее идеальности

Финансовый setback — не финальный приговор и не повод стыдиться. Это сигнал, что ваша старая финансовая система столкнулась с реальностью, в которой она не выжила.

Устойчивость в деньгах — это не “никогда не ошибаться”, а умение быстро увидеть проблему, сократить ущерб, пересобрать стратегию и двигаться дальше чуть умнее, чем раньше.

В 2025 году инструменты для этого стали доступнее, чем когда‑либо: от приложений и ИИ‑сервисов до профессиональных и некоммерческих консультаций. Но выбор и ответственность по‑прежнему на вас. Чем раньше вы начнёте относиться к своим финансам как к системе, которую можно проектировать и усиливать, тем мягче вы будете переживать неизбежные удары, которые принесут следующие годы.