Understanding Credit Card Churn Mechanics

Credit card churn — это систематическое открытие и закрытие карт ради бонусов — выглядит как «бесплатные деньги», пока не начинаешь считать издержки. Механика проста: пользователь подаёт заявку, выполняет минимальный расход ради welcome‑бонуса, инкассирует мили или кэшбэк и через несколько месяцев закрывает карту или переводит расходы на следующую. На бумаге стратегия кажется выгодной, особенно когда читаешь очередной credit card bonuses and signup offers comparison. На практике же вмешиваются кредитный скоринг, внутренние алгоритмы банков, лимиты на бонусы и риск внезапных отказов при заявках, которые ломают всю “оптимизационную” модель.

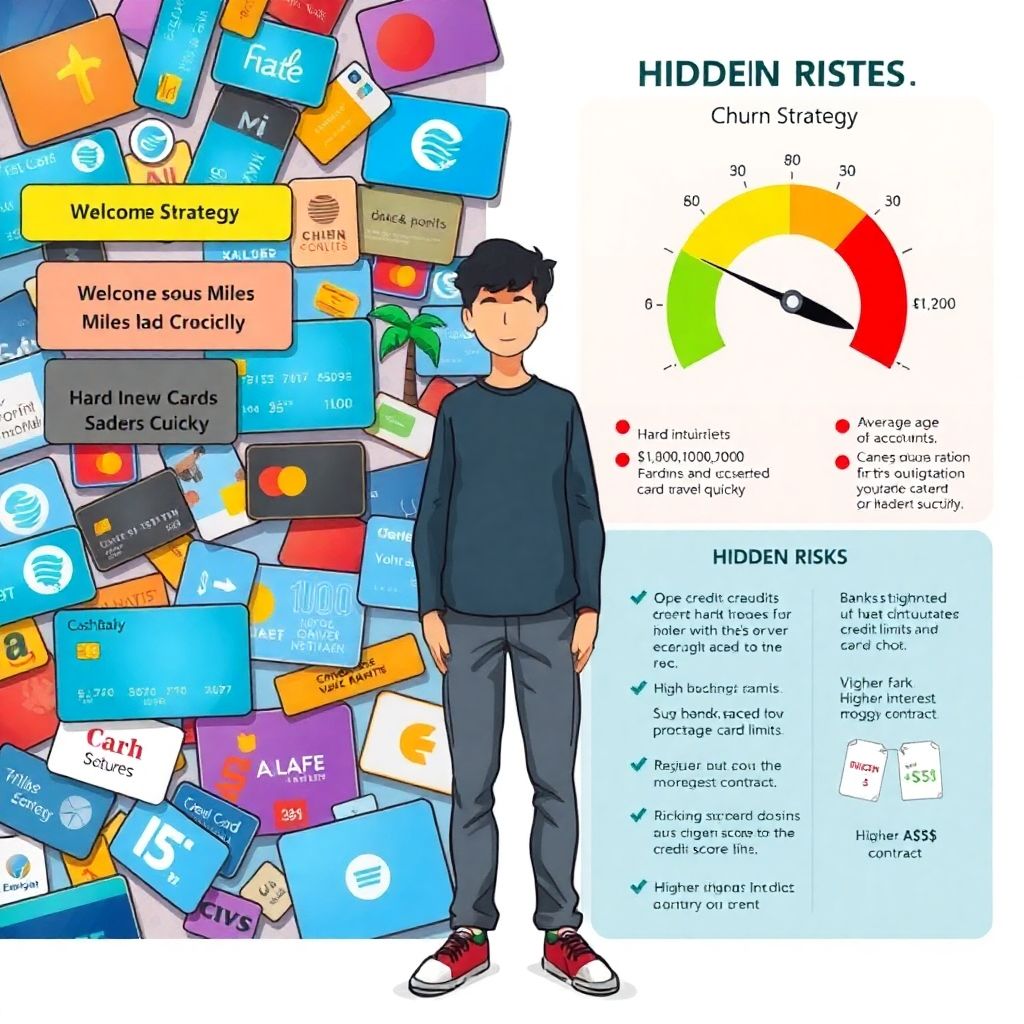

Real‑World Cases of Churn Gone Wrong

Кейс №1. Алекс, IT‑специалист, за два года открыл 14 карт, охотясь за поинтами на путешествия. Первые полгода всё шло идеально, пока банк‑эмитент не зафлагал его профиль как «bonus abuser». Ему урезали кредитный лимит по всем продуктам группы, а две заявки на ипотеку получили более высокий процент из‑за временного падения кредитного рейтинга и увеличенного average age of accounts. Экономия на билетах в 1 200 долларов обернулась десятками тысяч переплаты по процентам за срок кредита — скрытая цена, о которой форумы по churn’у обычно умалчивают.

Risk Analysis: Why Churn Is Often a Bad Strategy

Главный недооценённый риск — влияние на кредитный профиль. Множественные hard inquiries в короткий период снижают скоринг, а постоянное открытие новых линий уменьшает средний возраст аккаунтов — ключевой параметр для многих скоринговых моделей. Дополнительно churnеры нередко балансируют на грани высокой utilization ratio: пока ждут постинга бонусов, они держат крупные суммы на ряде карт. В стрессовой ситуации — болезнь, потеря работы — именно эта структура долгов делает человека уязвимым, потому что банки могут внезапно снижать лимиты, триггеря каскадное ухудшение показателей и удорожание всех заимствований.

Hidden Costs and Behavioral Traps

Неочевидная ловушка churn’а связана с поведенческими искажениям. Когда пользователь мысленно считает бонус «выигрышем», он легче оправдывает избыточные траты ради минимального порога расхода. Типичный сценарий: чтобы получить 500 долларов welcome‑бонуса, человек за три месяца тратит на 700–800 долларов больше, чем потратил бы без этой цели. Добавьте к этому риск забытых годовых комиссий, просроченных платежей и платных опций страховок. В итоге эффективная стоимость бонуса часто оказывается отрицательной, особенно если проценты по долгу выше, чем все полученные мили и кэшбэк, оценённые по реалистичной рыночной стоимости.

Smarter Alternatives to Aggressive Churn

Вместо гонки за десятками карт рациональнее выстроить стабильное “ядро” из 2–4 продуктов под ключевые категории расхода. Для новичков логично посмотреть на best credit cards for beginners with no annual fee, чтобы избегать лишней нагрузки комиссий и учиться дисциплине без дорогих ошибок. Далее имеет смысл сделать точечный анализ: как вы тратите деньги по категориям, какие валюты и программы лояльности реально будете использовать, а не просто коллекционировать. В результате формируется портфель, где каждая карта имеет чёткий функционал, а не выступает одноразовым инструментом ради разового бонуса.

Building a Long‑Term Credit Profile

Если цель — устойчивый кредитный рейтинг, полезнее сосредоточиться на истории долгосрочного, аккуратного использования нескольких продуктов. Людям с испорченной историей важнее искать credit cards for rebuilding credit with low fees, чем пытаться “перекрутить систему” бонусами. Регулярные, полностью погашаемые покупки, низкий коэффициент utilization (ниже 30%, лучше 10–15%) и отсутствие просрочек создают репутацию надёжного заёмщика в глазах скоринговых моделей. Через 12–24 месяца такой стратегии пользователь часто получает доступ к премиальным продуктам и выгодным ипотечным ставкам без агрессивного churn’а и его системных рисков.

Tactical Use of Promotions Without Churn

Продвинутый подход — использовать акции точечно, не разрушая структуру аккаунтов. Вместо открытия десятков карт можно раз в год‑два оценивать how to choose a credit card with rewards and low interest именно под текущий паттерн расходов и долговой нагрузки. Баланс между APR и бонусами критичен: если вы иногда переносите остаток, приоритетом становится ставка, а не поинты. Для временного долга более уместны balance transfer credit cards with 0 apr offers, но с жёсткой стратегией досрочного погашения до окончания льготного периода, иначе вся выгода будет обнулена ретроактивными процентами.

Professional Lifehacks for Responsible Optimization

Опытные пользователи карт фокусируются не на количестве пластика, а на качестве структуры долга. Один из рабочих лайфхаков — ежегодный «аудит кошелька»: вы составляете собственный credit card bonuses and signup offers comparison, но оцениваете не только бонусы, а совокупную стоимость владения, включая комиссии, страховки и косвенные риски. Ещё один приём — даунгрейд карт вместо закрытия: перевод продукта на младший тариф без годовой платы сохраняет длину кредитной истории и снижает общую стоимость. Такой подход позволяет минимизировать churn, сохраняя при этом гибкость и доступ к актуальным промоакциям.

Structured Checklist: How to Avoid Harmful Churn

1. Определите основную цель: снижение стоимости долга, мили для конкретной поездки или улучшение кредитного рейтинга.

2. Ограничьте число карт в портфеле и избегайте одновременных заявок в нескольких банках.

3. Выбирайте продукты с прозрачными условиями и понятной моделью монетизации, а не только с максимальным бонусом.

4. Регулярно пересматривайте портфель: переводите ненужные карты на безгодовые версии вместо закрытия.

5. Для временных долгов используйте промо‑ставки и balance‑transfer, но только с чётким планом выплат. Так вы получите выгоду от системы, не разрушая собственный кредитный профиль.