Why Saving “Just in Case” Is So Hard (Even When We Know Better)

Мы все понимаем, что «надо бы откладывать», но на практике деньги растворяются еще до конца месяца. Это не про лень или отсутствие силы воли — чаще всего включается психология. Мозг заточен на немедленное удовольствие: ужин вне дома понятнее и приятнее, чем абстрактный emergency fund через три года. Поэтому разговор о том, как накопить, стоит начинать не с цифр, а с привычек, эмоций и триггеров, которые мешают спокойно откладывать деньги на будущее.

The Psychology Behind Saving for a Rainy Day

Экономисты называют это «гиперболическим дисконтированием»: мы переоцениваем сегодняшние удовольствия и недооцениваем будущие риски. Отсюда классика: «потом наверстаю», «в следующем месяце начну откладывать». Еще один психологический барьер — неопределенность. Будущее кажется туманным, и мозг защищается: если риск размытый, его проще игнорировать. Поэтому ваша задача — сделать будущее максимально конкретным и осязаемым, тогда отложенные сегодня деньги перестанут казаться потерянными.

Эмоциональные якори: зачем вам вообще «rainy day fund»

Когда цена вопроса — абстрактные «непредвиденные расходы», мотивации мало. Но если мысленно пройтись по реальным сценариям — поломка машины, срочная поездка к врачу, потеря работы, — экономия обретает смысл. Психологи советуют привязать накопления к эмоциям: не просто «подушка безопасности», а «три месяца спокойного сна», «свобода уйти с токсичной работы». Чем четче образ, тем легче сказать «нет» импульсивной покупке и «да» переводу на сберегательный счет.

How to Start an Emergency Fund with Little Money

Эксперты по личным финансам сходятся: начать важнее, чем начать идеально. Если доход небольшой, цель в 3–6 месячных расходов звучит угнетающе, поэтому разбейте ее на минимальные ступеньки. Первый рубеж — хотя бы 100–200 долларов, просто чтобы разорвать цикл жизни «от зарплаты до зарплаты». Дальше повышайте планку постепенно. Даже 1–2 % от дохода, переведенные автоматически, уже запускают новый финансовый сценарий, в котором вы не полностью зависите от следующей зарплаты.

Пошаговый запуск фонда безопасности

1. Посчитайте, сколько реально стоит один ваш месяц жизни: жилье, еда, транспорт, лекарства, минимальные обязательства.

2. Поставьте промежуточную цель: например, накопить сумму, равную одному месяцу расходов, а не сразу шести.

3. Выберите отдельный счет только под emergency fund, чтобы деньги не путались с обычными тратами.

4. Настройте автоматический перевод в день зарплаты, пусть даже это будет сумма «на уровне боли, но терпимо».

5. Раз в квартал пересматривайте размер взноса и плавно его увеличивайте по мере роста доходов.

Where to Park Your Rainy Day Money

Фонд безопасности должен быть одновременно доступным и не слишком соблазнительным для трат. Эксперты не советуют агрессивные инвестиции: ваш резерв — не про максимальную доходность, а про надежность и ликвидность. Поэтому логичный вариант — отдельный сберегательный счет с повышенным процентом. Изучая предложения, ищите best high yield savings account for emergency fund с адекватными условиями снятия, без скрытых комиссий и жестких ограничений, иначе в критический момент можно столкнуться с неприятными сюрпризами.

Критерии выбора счета для фонда безопасности

При оценке банковских предложений ориентируйтесь не только на рекламируемую ставку. Важны:

– минимальный остаток, при котором сохраняется доходность;

– возможность быстрого снятия денег без штрафов;

– наличие онлайн-доступа и понятного мобильного приложения;

– страхование вклада в рамках законодательных лимитов.

Хорошая практика — держать emergency fund отдельно от повседневного банка: так меньше шансов спонтанно «занять у себя» и растащить резерв на текущие прихоти.

Make Saving Automatic: Let Technology Work for You

Большинство людей переоценивают самодисциплину и недооценивают автоматизацию. Психологи денег советуют убрать максимум решений из процесса накопления. Automatic savings apps for beginners как раз про это: вы один раз настраиваете правила, а приложение само округляет покупки, переводит проценты от дохода или регулярную фиксированную сумму на сберегательный счет. Чем меньше ручных действий, тем меньше соблазн «в этом месяце пропустить взнос, все равно ничего страшного».

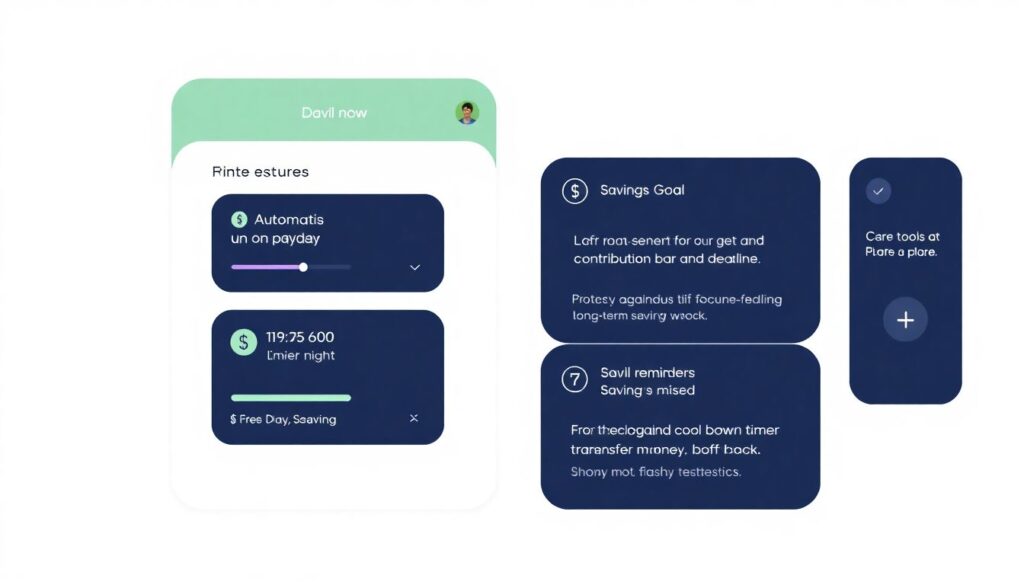

Какие функции в приложениях реально помогают

Обращайте внимание не на дизайн, а на механики, которые поддерживают поведение:

– автосписание в день зарплаты;

– цель с прогресс-баром и сроком;

– мягкие напоминания, если вы пропустили взнос;

– защита от импульсивного снятия (например, «таймер раздумья» перед переводом денег назад).

Такие инструменты выстраивают микросистему, где по умолчанию вы копите, а не тратите, и для нарушения правила нужно сознательное решение, а не минутная слабость.

Budgeting That Actually Leaves Money to Save

Без минимального плана расходов даже лучший счет не спасет: ресурса для пополнения не будет. Эксперты советуют сначала отложить на себя, а потом уже распределять остальное. Практично подобрать best budgeting tools to save money each month, которые показывают реальные категории трат, а не усредненные шаблоны. Когда вы видите, сколько уходит на доставку еды, такси или бессмысленные подписки, решить, где урезать, становится проще: появляются конкретные рычаги, а не абстрактное «надо меньше тратить».

Бюджет как инструмент, а не наказание

Восприятие бюджета как «диеты» приводит к срывам. Подход меняется, если рассматривать его как карту: он не запрещает, а помогает ориентироваться. Полезно выделить в бюджете три потока:

– базовые обязательные траты;

– переменные удовольствия;

– сбережения и цели.

Сначала резервируйте сумму на накопления, затем на обязательные платежи, а на остаток планируйте удовольствия. Такой разворот приоритетов снижает чувство лишения: вы не «отнимаете у себя деньги», а просто по-другому расставляете акценты.

When to Ask for Professional Help

Если доход нерегулярен, долгов несколько, а целей много, разбираться в одиночку тяжело. В этом случае финансовые консультанты могут сэкономить месяцы экспериментов. Современные financial planning services for personal savings goals помогают не только составить план, но и увязать его с вашей личной психологией: уровнем риск-толерантности, семейными установками о деньгах, тревожностью по поводу будущего. В итоге вы получаете не универсальную «пилюлю», а систему, которую реально сможете выдерживать годами.

Как понять, что вам нужен эксперт

Прислушайтесь к нескольким сигналам:

– вы постоянно меняете стратегии накоплений и не доводите ни одну до конца;

– не можете расставить приоритеты между долгами, инвестированием и резервом;

– ссоритесь с партнером из-за денег и целей на будущее;

– избегаете смотреть на цифры, потому что они вызывают тревогу.

В этих случаях внешняя поддержка выступает не роскошью, а способом снять когнитивную перегрузку и вернуть ощущение контроля над финансами.

Practical Tricks to Outsmart Your Own Brain

Специалисты по поведенческим финансам предлагают не бороться с психикой, а использовать ее особенности. Если вам сложно расстаться с крупной суммой, разбейте взнос на несколько мелких платежей в течение месяца. Если соблазн потратить деньги велик, разместите резерв в другом банке — тогда на спонтанное решение уйдет больше шагов. Также помогают визуальные якоря: напоминание о цели на рабочем столе телефона или прогресс-бар по накоплениям, который вы видите каждый раз, открывая приложение.

Список приемов, которые действительно работают

– «Pay yourself first» — переводить деньги в резерв в день получения дохода.

– Использовать отдельную карту/счет только для emergency fund.

– Привязать сумму взноса к проценту дохода, а не к фиксированным цифрам.

– Регулярно пересматривать цели, чтобы они оставались эмоционально значимыми.

– Подключить автоматизацию: автопереводы, напоминания, приложения для накоплений.

Такие мелочи формируют устойчивую систему, где экономия становится фоном, а не ежедневным подвигом.

From Intention to Habit: Making Saving Your Default Mode

С точки зрения психологии, цель — не просто собрать сумму, а превратить накопления в норму. Привычка формируется, когда действие регулярно повторяется в одном и том же контексте и приносит понятный результат. Поэтому выберите «якорь» — день зарплаты, утро понедельника, первое число месяца — и связывайте его с переводом денег. Со временем вопрос «откладывать или нет» исчезает. Остается другой: «на какие новые цели направить то, что уже умею стабильно сохранять».