The Roadmap to Financial Confidence: Why It Matters in 2025

Financial confidence — это не про миллионы на счету, а про ощущение, что вы управляете деньгами, а не наоборот. В 2025 году это особенно заметно: за последние пять лет мы пережили всплеск инфляции, падения и рост фондовых рынков, массовый переход на удалённую работу и взрыв финтех‑сервисов. Люди с чёткой финансовой картой чувствовали стресс, но не панику. Остальные — метались между кредитами, импульсивными инвестициями и надеждой «как‑то само рассосётся».

Как мы пришли к идее финансовой уверенности: короткий исторический экскурс

Если оглянуться назад, путь к системному финансовому планированию начался не вчера. В 1950–1960‑е годы в США формировался средний класс, появлялись первые массовые пенсионные планы и страховые продукты. Но вплоть до 1980‑х личные финансы оставались чем‑то, о чём говорили только с бухгалтером или брокером. Лишь после серии кризисов — от краха доткомов до кризиса 2008 года — стало ясно: без базовой финансовой грамотности даже высокий доход не гарантирует стабильности.

Уроки кризисов: почему сама по себе доходность не спасает

История последних десятилетий показывает одну прямую закономерность: люди разорялись не из‑за отсутствия возможностей, а из‑за отсутствия системы. В 2008‑м тысячи инвесторов держали ипотеку на пределе своих возможностей и одновременно покупали рискованные активы. В 2020–2022 годах многие повторили ту же ошибку с криптовалютой и маржинальной торговлей. Тех, кто заранее выстроил подушку безопасности и инвестиционный план, падение рынка задевало, но не выбивало из колеи — они могли спокойно докупать активы, а не спасаться распродажей.

Шаг 1. Определите, что для вас вообще значит «финансовая уверенность»

Для кого‑то финансовая уверенность — это счёт в миллион долларов, для кого‑то — возможность спокойно сменить работу, не боясь задержек по ипотеке. В практической плоскости это три вещи: предсказуемость расходов, управляемый риск и осознанный горизонт планирования. Когда вы понимаете, сколько можете тратить каждый месяц, какой убыток по инвестициям выдержите психологически и сколько лет у вас до ключевых целей, вы перестаёте реагировать на новостной шум и начинаете опираться на собственные цифры.

Практический пример: семья без ощущения контроля

Семья из Варшавы: двое детей, общий доход около 7 000 евро в месяц. На бумаге всё выглядит неплохо, но денег постоянно «не хватает». Ипотека, кружки, отпуск, кредитные карты, редкие, но дорогие медицинские счета. Доход растёт, но чувство стабильности — нет. Разбор показал: отсутствует базовый финансовый план, расходы нигде не агрегируются, решения принимаются «по ощущениям». После внедрения простого бюджетирования и пересмотра долговых условий они сохранили тот же образ жизни, но начали откладывать 15 % дохода без ощущения лишений.

Шаг 2. Бюджет без фанатизма: система, которая не ломается через месяц

Классические таблицы расходов терпеть не могут даже многие консультанты. В 2025 году куда логичнее использовать приложения, которые автоматически подтягивают транзакции и группируют их по категориям. Важно не документировать каждый кофе, а видеть структуру трат: жильё, транспорт, еда, образование, развлечения. Финансовая уверенность начинается, когда вы понимаете, какая часть бюджета неизбежна, а что можно быстро сократить, если доход временно упадёт или появится более приоритетная цель.

- Мягкое правило: старайтесь, чтобы базовые постоянные расходы (жильё, питание, транспорт, базовое страхование) не превышали 50–55 % чистого дохода. Это оставляет пространство для сбережений и гибких трат, не загоняя вас в режим вечной экономии и не разрушая мотивацию следить за бюджетом в долгосрочной перспективе.

- Психологический хак: не пытайтесь оптимизировать все категории сразу. Выберите две самые «тяжёлые» — чаще всего это питание и lifestyle — и сфокусируйтесь только на них 2–3 месяца. Так вы увидите эффект, не перегружая себя деталями.

Технический блок: ориентиры по нормам сбережений

В качестве рабочего ориентира можно использовать формулу: минимальный уровень сбережений = 10 % дохода, комфортный = 20 %, агрессивный = 30 % и выше. Для тех, кто начинает поздно или догоняет пенсионные накопления, норма может доходить до 40 %. Важно считать процент от стабильного чистого дохода за последние 12 месяцев, а не от случайного бонуса.

Шаг 3. Резервный фонд: фундамент до инвестиций

Подушка безопасности — это не про «можно было бы инвестировать, но жалко». Это страховка от необходимости продавать активы в самый плохой момент. Классический ориентир — 3–6 месяцев базовых расходов; для фрилансеров и предпринимателей — 6–12 месяцев. После пандемии и волатильности 2022–2024 годов клиенты чаще выбирают верхний диапазон. Практика показывает: те, у кого был запас даже в три месяца, во время увольнений и локдаунов принимали решения спокойнее и не соглашались на первый попавшийся невыгодный оффер.

Где хранить резерв и как не перепутать его с накоплениями на цели

Резервный фонд должен быть максимально ликвидным и практически без рыночного риска: высокодоходные сберегательные счета, краткосрочные депозиты, надёжные money market фонды. Ошибка многих инвесторов — вкладывать резерв в те же фонды, что и долгосрочные накопления, «чтобы деньги не лежали мёртвым грузом». Итог предсказуем: как только рынок падает на 20–30 %, возникает соблазн трогать именно этот капитал, нарушая логику всей финансовой системы.

Шаг 4. Долги: не все кредиты одинаково вредны

Диалог о финансовой уверенности часто сводят к лозунгу «надо быстрее закрыть все долги». Исторически это понятно: дорогие кредитные карты и токсичная ипотека действительно рушили семьи после кризисов. Но в современной практике важно разделять «плохие» долги (консюмерский кредит под 20–30 % без создаваемого актива) и «управляемый» долг (ипотека под умеренную ставку или кредит на развитие бизнеса). Задача карты к уверенности — минимизировать первые и разумно обслуживать вторые, не доводя совокупный платёж по долгам выше 30–35 % чистого дохода.

Технический блок: стратегии погашения долгов

Существуют две рабочие методики: «debt snowball» — сначала закрывать самые маленькие долги ради быстрого психологического результата; «debt avalanche» — сначала долги с самой высокой ставкой ради математической выгоды. На практике часто используют гибрид: два самых дорогих долга идут в приоритете, остальные обслуживаются по графику. Важно фиксировать конечную дату полного выхода из неэффективных займов и регулярно сверяться с этим дедлайном.

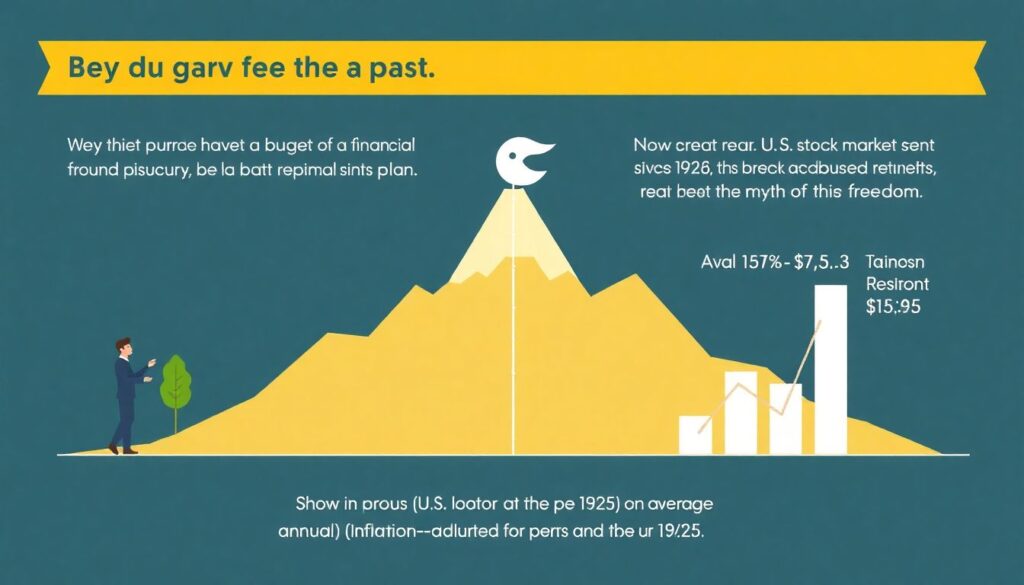

Шаг 5. Переход к инвестициям: от страха к структурированному риску

К середине пути у вас есть бюджет, подушка и план по долгам. Теперь можно обсуждать инвестиции без мифа о «быстрой свободе». Исторически, если смотреть на широкий фондовый рынок США с 1926 года, среднегодовая реальная доходность (с поправкой на инфляцию) составляла около 7 % годовых для акций и 2–3 % для облигаций. Это усреднённые цифры, за которыми скрываются отдельные десятилетия с почти нулевым ростом. Финансовая уверенность возникает, когда вы принимаете волатильность как часть игры, а не как знак «рынок сломался».

Как работают investment management services в 2025 году

Современные investment management services зачастую сочетают робо‑адвайзинг и живого консультанта. Алгоритмы подбирают портфель по уровню риска и горизонту, а человек помогает не совершать эмоциональных ошибок. Комиссии сильно упали: если в 1990‑е стандартом были 1–2 % от активов в год, то сейчас качественные решения укладываются в 0,2–0,8 % плюс стоимость фондов. Важно не только выбирать стратегии, но и понимать полную стоимость владения, включая налоги и скрытые сборы.

Шаг 6. Долгосрочные цели и retirement planning services

Ключевой тест финансовой уверенности — ответ на вопрос: «Если я выйду на пенсию в 65 лет, смогу ли сохранить привычный уровень жизни?» Именно для этого существуют retirement planning services, которые моделируют денежный поток на десятилетия вперёд. С учётом того, что в развитых странах продолжительность жизни приближается к 80–85 годам, пенсионный горизонт легко растягивается на 20–30 лет. Ошибка многих — планировать только фазу накопления и игнорировать фазу грамотного расходования капитала.

Технический блок: ориентир по капиталу к пенсии

Часто используют упрощённое правило «25х»: желаемый годовой расход в пенсии умножается на 25, чтобы получить целевой капитал. Это основано на идее устойчивой нормы изъятия около 4 % в год. Например, если вам нужно 40 000 долларов в год в ценах сегодняшнего дня, цель — капитал 1 000 000 долларов. В реальной работе цифру корректируют под налоги, ожидаемую доходность и желание оставить наследство, но как первый ориентир правило остаётся практичным.

Шаг 7. Поведение на рынке: психологическая сторона уверенности

История рынков изобилует примерами, когда инвесторы всё делали «правильно» технически, но ломались психологически. Вспомните март 2020 года или осень 2022‑го: падения на 30–35 % за считанные недели. Те, кто продавал внизу, фиксировали убытки, которые рынок затем отыгрывал за 1–2 года. Финансовая уверенность — это умение пережить такие эпизоды без радикальных телодвижений. Для этого нужны заранее прописанные правила: при каком падении вы просто ребалансируете портфель, а при каком пересматриваете стратегию в целом.

Пример из практики: индивидуальный инвестор и две разные реакции

Клиент из Берлина начал инвестировать в 2019 году, к 2022‑му портфель вырос на 35 %. Падение 2022 года списало большую часть прибыли, и он был готов всё продать. Вместо этого мы зафиксировали правило: если рынок падает более чем на 20 %, он ограничивается просмотром отчётов раз в квартал и не принимает решений в аффекте. В 2023–2024 годах рынок восстановился и превысил прошлые максимумы, а у него появилась уверенность не потому, что «повезло», а потому, что стратегия выдержала проверку стрессом.

Шаг 8. Финансовое сопровождение: когда нужны специалисты

В 2025 году рынок financial planning services стал гораздо прозрачнее. Если раньше доступ к качественным консультантам имели только состоятельные клиенты, то сейчас многие фирмы работают по почасовой оплате или фиксированной подписке. Это особенно полезно, когда у вас сложная структура активов: бизнес, зарубежная недвижимость, опционы на акции работодателя. В таких случаях попытка «разобраться самому по YouTube» часто приводит к фискальным ошибкам, которые обходятся дороже, чем гонорар профессионала.

Как искать best financial advisor near me и не ошибиться

Искать консультанта лучше так же системно, как врача. Обратите внимание на лицензии, способ оплаты (fee‑only против комиссий за продажу продуктов) и обязательность письменного плана. Хорошие специалисты не обещают «обогнать рынок», а помогают адаптировать стратегию к вашим целям и рискам. Полезно провести интервью минимум с двумя‑тремя кандидатами, прежде чем выбирать, кому доверить сопровождение, и заранее определить, какие задачи вы хотите делегировать, а какие оставить под своим контролем.

Шаг 9. Обучение: personal finance coaching programs

Даже при наличии консультанта остаётся зона личной ответственности — понимание базовой логики решений. Здесь помогают personal finance coaching programs. В отличие от разовой консультации, это структура: последовательные модули, домашние задания, разбор кейсов. По сути, вы учитесь мыслить в терминах денежного потока, риска, дисконтирования времени. Это особенно полезно для тех, кто вырос в семьях, где о деньгах не говорили, либо говорили в формате «их вечно не хватает» — перепрошивка финансовых установок требует системной практики, а не одного мотивационного вебинара.

Шаг 10. Обновление курса: ваш финансовый план не высечен в камне

Финансовая уверенность — это не статичный результат, а процесс. История показывает, что каждые 5–10 лет меняются и рынки, и технологии, и ваша личная ситуация. Рождение ребёнка, смена страны, запуск или продажа бизнеса, болезни — всё это поводы пересмотреть план. Зрелый инвестор не боится менять структуру активов, если изменился горизонт или приоритеты, но делает это на основе расчётов, а не новостных заголовков. Регулярный пересмотр раз в год помогает держать курс, не превращая жизнь в бесконечную оптимизацию.

Как завершается дорожная карта к финансовой уверенности

Когда все элементы сходятся — бюджет, резерв, управляемые долги, разумные инвестиции, пенсионный план и базовая грамотность — возникает то самое ощущение опоры. Вы всё ещё не защищены от волатильности и сюрпризов, но перестаёте бояться каждого колебания. Деньги становятся инструментом, а не источником постоянной тревоги. Это и есть реальная financial confidence в 2025 году: не идеальная картинка из рекламы, а устойчивая система решений, проверенная и историей рынков, и вашей собственной практикой.