From Debt to Savings in 12 Months: Reality Check in 2025

Why именно год и что изменилось к 2025

Getting from debt to savings in just 12 months sounds bold, but в 2025 году это уже рабочая цель, а не мотивационный лозунг. Рост зарплат отстает от инфляции, зато цифровые финтех‑сервисы дают прозрачность и скорость реакции. Важно понимать: год — это не магия, а разумный цикл, в который помещаются три фазы — стабилизация, агрессивное погашение и наращивание подушки. Если вы ищете how to get out of debt and start saving, то мыслить именно годовым горизонтом проще психологически и понятнее с точки зрения планирования кеш‑флоу.

Сравнение подходов к выходу из долгов

Snowball vs Avalanche: психология против математики

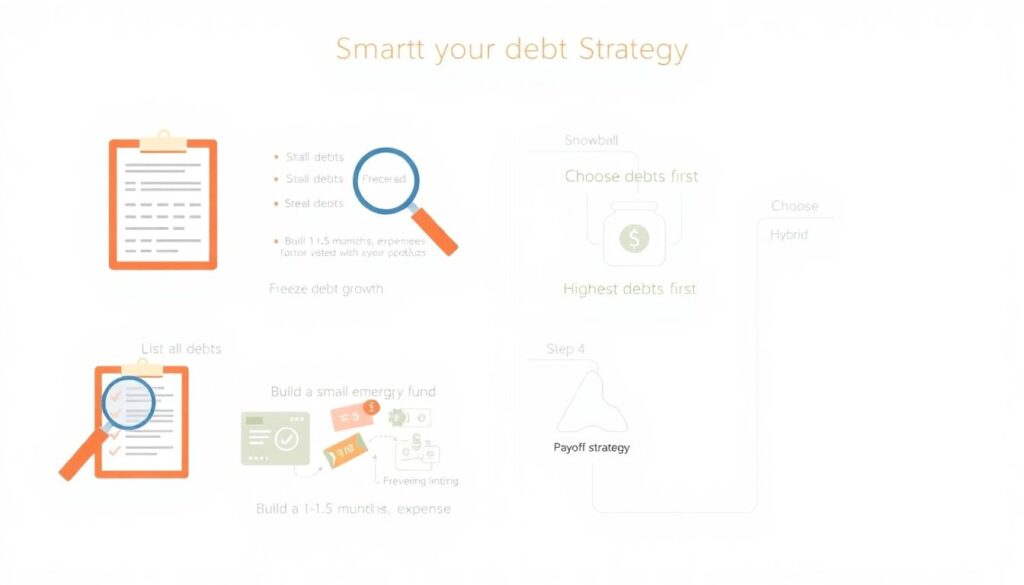

Главные best strategies to pay off debt and build savings до сих пор делятся на два лагеря. Подход snowball фокусируется на быстром закрытии самых маленьких долгов: вы видите результат, мотивация растет, поведение закрепляется. Avalanche, наоборот, бьет по долгам с максимальной ставкой, минимизируя переплату по процентам. С точки зрения чистой математики победит avalanche, но для многих реальных людей устойчивое поведение важнее идеальной формулы, особенно на длинной дистанции.

Автоматизация и «банковский автопилот»

Третий подход — гибрид, где вы строите step by step plan to pay off debt in a year и сразу завязываете его на автоматизацию платежей. Часть платежей идет по принципу avalanche, а часть — на быстрые победы snowball для поддержки мотивации. Автосписания через банк или приложение сокращают риск срыва, а дашборды дают вам картинку прогресса в одном экране. В 2025 году такой «автопилот» становится стандартом: ручное управление бюджетом все чаще оставляют лишь любители полного контроля.

Технологии и сервисы: плюсы и минусы

Финтех‑приложения и трекинг расходов

Мобильные приложения для бюджета эволюционировали в мини‑экосистемы debt payoff and savings program 12 months: они анализируют транзакции, предлагают сценарии и моделируют срок выхода в ноль. Плюс — точный учет и сценарное планирование без Excel. Минус — иллюзия контроля: многие пользователи останавливаются на красивых графиках и не меняют реальные привычки. Добавьте риски конфиденциальности данных и завязку на конкретный банк или платформу — это уже настоящая архитектура, а не просто «еще одно приложение».

Искусственный интеллект и персональные рекомендации

Новые сервисы ИИ в 2025 году берут ваши транзакции, кредитную историю и цели, а затем собирают персональный финансовый роадмап. Формат похож на чат с экспертом, который 24/7 корректирует ваш план. Плюс — адаптивность: если доход падает или появляются новые расходы, стратегия пересчитывается за секунды. Минус — «черный ящик»: алгоритм не всегда объясняет, почему советует именно такой уровень взносов или отсрочку крупной покупки, что иногда снижает доверие.

Онлайн‑коучи и гибридные программы

Формат, где financial coach to help pay off debt and save money дополняет цифровые инструменты, стал более массовым после пандемийного опыта удаленки. Коуч помогает не только подобрать схему выплат, но и отловить поведенческие триггеры: импульсивные покупки, «обнуляющие» отпускные, подарки в кредит. Плюс — человеческий фактор и ответственность перед живым человеком. Минус — цена и разный уровень качества: рынок коучинга еще слабо стандартизирован, и приходится тщательно фильтровать экспертов.

Пошаговый план «Долги → Сбережения за 12 месяцев»

Четкий алгоритм без романтики

Чтобы превратить теорию в практику, нужен конкретный step by step plan to pay off debt in a year, а не общие пожелания. Базовая структура выглядит так: первые 2–3 месяца — инвентаризация долгов, остановка утечек и создание мини‑резерва, следующие 6–7 месяцев — агрессивное погашение, затем последние 2–3 месяца — перестройка потоков в пользу накоплений. По ходу года вы постепенно переключаете денежный поток: от обслуживания кредитов — к росту баланса на сберегательных и инвестиционных счетах.

Ключевые шаги в формате чек‑листа

1. Зафиксируйте все долги с суммами, ставками и сроками, исключив «слепые зоны».

2. Заморозьте рост долга: пересмотрите подписки, лимиты, кредитные карты.

3. Сформируйте минимальный резерв (1–1,5 месяца расходов) даже при наличии долгов.

4. Выберите стратегию выплат (snowball, avalanche или гибрид) и автоматизируйте платежи.

5. На месяц 9–12 перенастройте автоматические списания: часть идет в сбережения и базовые инвестиции.

Как выбрать подход и инструменты под себя

Критерии выбора стратегии погашения

Практический выбор best strategies to pay off debt and build savings зависит от трех параметров: темперамента, стабильности дохода и уровня долговой нагрузки. Если вам важнее эмоциональное подкрепление, разумнее начать со snowball. При высокой переплате по процентам приоритет за avalanche. Скачкообразный доход (фриланс, проектная работа) требует гибридного подхода: базовые платежи по минималкам плюс досрочные платежи в «жирные» месяцы.

Подбор технологий: не перегружать систему

Технологии должны облегчать выполнение плана, а не усложнять его. Если вы только начинаете, достаточно одного надежного приложения для учета и банковских автоплатежей. Постепенно можно добавить сервисы ИИ‑аналитики, если чувствуете, что базовый набор уже исчерпан. Важно избегать «зоопарка» из пяти приложений с пересекающимся функционалом: информационный шум и разрозненные данные только помешают видеть реальную картину движения к целям в течение года.

Тенденции и прогноз до 2027 года

Куда движется тема долгов и сбережений

К 2025 году тема how to get out of debt and start saving сместилась из категории «личной дисциплины» в плоскость инфраструктуры. Банки внедряют встроенные сценарии «из долгов в подушку за 12 месяцев», а работодатели обсуждают финансовое здоровье сотрудников как часть соцпакета. Ожидаемо, что к 2027 году регуляторы начнут жестче контролировать качество советов в приложениях и прозрачность ИИ‑моделей, а персонализированные планы станут стандартной опцией, как сейчас мобильный банк.

Будущее программ на 12 месяцев

Формат debt payoff and savings program 12 months будет превращаться в модуль внутри более длинной финансовой траектории. Первые 12 месяцев — фаза детокса от плохих долгов и создание резервов, следующие 3–5 лет — масштабирование через инвестиции и управление рисками. Технологически нас ждет более тесная интеграция данных: единый финансовый профиль пользователя, который подгружается во все сервисы, и адаптивные алгоритмы, учитывающие не только цифры, но и поведенческие паттерны, подтвержденные реальными действиями.