Home Loans in 2025: Why Buying Your First Place Стill Feels So Complicated

If you’re trying to buy your first home in 2025, you’re not imagining it — it *is* harder than it was для родителей. Цены выше, ставки скачут, требования банков пугают. Но одновременно рынок стал более гибким: появилось больше программ, цифровых сервисов и нестандартных схем, которые помогают дотянуться до своей первой квартиры или дома.

Ниже — разбор, какие на самом деле есть home loan options for first-time buyers, как они работают сейчас, а не «когда-то давно», и какие нюансы банки и агенты обычно проглатывают в разговоре.

—

Что вообще значит “first-time buyer” в 2025 году

Определение, кто считается first-time home buyer, стало шире. В США (и во многих других странах по аналогии) к «первым покупателям» относят не только тех, кто *никогда* не владел жильём.

К first time home buyer loans часто допускают, если:

– Вы не владели недвижимостью последние 3 года.

– Вы владели долей в квартире, но не жили в ней.

– У вас был дом, но он не считался вашим основным местом жительства.

Маленький, но важный трюк: многие first time home buyer programs and grants используют именно такое «мягкое» определение. Люди автоматически отсекают себя («я уже когда‑то имел квартиру») и теряют доступ к льготам.

—

Кейс №1: Когда обычная ипотека не тянет, но сдавать аренду надоело

Анна и Иван, 29 и 31, IT и маркетинг. Город с высокими ценами, аренда — как небольшой ипотечный платёж.

Сбережения: 5% от цены нормальной квартиры в их районе. Банк честно сказал: «Нужны 20% и железный доход» и выдал предварительный отказ. На этом этапе большинство разворачивается обратно к аренде.

Что они сделали:

1. Использовали одну из low down payment home loans for first time buyers (3% взноса).

2. Нашли городской грант на первоначальный взнос (ещё +3%).

3. Получили кредит на ремонт под более низкую ставку, так как дому требовался апгрейд и программа это поощряла.

Итог: вместо недостижимых 20% они внесли 3% своих и 3% грантом. Переплата по ставке была чуть выше, но общая математика сошла́сь: платить за свою квартиру оказалось дешевле, чем за аренду плюс ежегодное повышение.

—

Основные виды first time home buyer loans в 2025 году

1. Классическая ипотека с минимальным взносом

Многие банки и онлайн‑платформы в 2025 году дают кредиты с 3–5% первоначального взноса именно для новых покупателей. При этом маркетингом активно пользуются: “low down payment home loans for first time buyers” — эту фразу вы будете видеть повсюду.

Фишка: чем меньше взнос, тем выше требования к:

– кредитной истории;

– стабильности дохода;

– уровню долговой нагрузки (DTI).

Неочевидный момент: иногда выгоднее *намеренно* не использовать минимальный возможный взнос. Если вы повышаете его с, скажем, 3% до 7–8%, может:

– исчезнуть необходимость в ипотечном страховании;

– снизиться ставка;

– банк станет мягче в отношении мелких косяков кредитной истории.

Это тот случай, когда лишние 2–3 тысячи на взнос экономят десятки тысяч за срок кредита.

—

2. FHA home loans for first time buyers: старый инструмент с новыми правилами

FHA home loans for first time buyers существуют давно, но в 2025 году у них появились современные фишки:

– онлайн‑одобрение за пару дней;

– более гибкий подход к фрилансерам и самозанятым;

– более лояльное отношение к погашенным просрочкам и студенческим долгам.

Плюсы FHA:

– Минимальный взнос от 3,5%.

– Можно пройти с неидеальным кредитным рейтингом.

– Разрешены подарки от родственников на первоначальный взнос.

Минус, который часто маскируют мелким шрифтом: страховые взносы FHA могут висеть очень долго, иногда весь срок кредита. В 2025 году это особенно критично, потому что ставки и так выше, чем были в «эпоху дешёвых денег».

Профессиональный лайфхак:

Используйте FHA как «трамплин». Берёте FHA, живёте 2–4 года, параллельно:

– улучшаете кредитный рейтинг;

– снижаете долг по картам и займам;

– копите, чтобы рефинансироваться на обычную ипотеку без лишней страховки.

—

3. Программы штатов, городов и работодателей

Сейчас, в 2025, локальные first time home buyer programs and grants — это едва ли не главный недоиспользованный ресурс.

Многие молодые покупатели часами сравнивают ставки, ищут best mortgage lenders for first time buyers, но даже не открывают сайты штата или города. А там, между прочим:

– субсидии на первоначальный взнос;

– снижение ставки на первые годы;

– компенсации части closing costs;

– льготы за покупку жилья рядом с местом работы (актуально для медиков, учителей, госслужащих).

Неочевидная деталь: некоторые программы смотрят не только на ваш доход, но и на *тип* недвижимости. Вам могут дать более выгодные условия, если:

– квартира энергоэффективная;

– дом находится в районе развития инфраструктуры;

– вы покупаете жильё ближе к общественному транспорту.

—

Кейс №2: Фрилансер, нестабильный доход и «нет, мы так не кредитуем»

Олег, 33, дизайнер на фрилансе. Доход хороший, но «прыгающий»: один месяц густо, другой пусто. Два банка подряд отказали: «Непредсказуемый доход, извините».

Что сработало:

1. Он собрал доход не за 1 год, как его просили, а за 3 года, показав *среднюю* стабильность.

2. Нашёл кредитора, который реально специализируется на first time home buyer loans для самозанятых (да, такие появились и в 2025 году как отдельная ниша fintech‑компаний).

3. Согласился на чуть повышенную ставку первые 3 года с автоматическим пересмотром после того, как подтвердит доход снова.

Почему это важно: разные банки и особенно онлайн‑финтехи по‑разному смотрят на один и тот же кейс. То, что классический банк считает «слишком рискованным», цифровой кредитор принимает как норму, потому что использует другие модели скоринга (вплоть до анализа регулярности поступлений на счёт).

—

Как выбирать best mortgage lenders for first time buyers в 2025

Не по рекламе, а по тому, как с вами разговаривают

В 2025 большинство ипотечных сделок начинают онлайн. Сайты красиво обещают:

– «мгновенное одобрение»;

– «без лишней бумажной волокиты»;

– «суперставка для новичков».

Проблема в том, что условия для first-time покупателей часто зависят от десятка нюансов. Поэтому ориентироваться на баннер «лучшая ставка» — бесполезно.

Важнее смотреть:

1. Готов ли кредитор объяснить разницу между своими продуктами простым языком.

2. Есть ли у него отдельные first time home buyer programs and grants или партнёрские соглашения с городом/штатом.

3. Насколько гибко он относится к нестандартным случаям (фриланс, несколько источников дохода, переезд в другой регион).

—

Цифровые тренды 2025 года, которые реально помогают

Пару лет назад онлайн‑калькуляторы были игрушкой. Сейчас:

– Ипотечные маркетплейсы показывают *реальные* предварительные ставки от десятков кредиторов с учётом вашего профиля.

– Есть сервисы, которые отслеживают ваш кредитный рейтинг и подсказывают, какие именно шаги дадут +10–30 пунктов в ближайшие месяцы (например, закрыть одну карту или пересмотреть лимит).

– Появились «умные» трекеры аренды: они берут вашу историю арендных платежей и передают её в бюро кредитных историй, что повышает шансы на одобрение.

Лайфхак: начните пользоваться такими сервисами за 6–12 месяцев до покупки. Тогда к моменту подачи заявки вы будете «отполированы» под требования лучших кредиторов.

—

Альтернативные пути: когда типовой кредит — не ваш случай

1. Совместная покупка с друзьями или семьёй

Это не всегда просто психологически, зато иногда единственный реальный способ войти в рынок.

Совместный кредит может:

– повысить одобряемую сумму;

– улучшить условия, если у партнёра лучше кредитный рейтинг;

– распределить риски и расходы.

Но нужен жёсткий договор: кто сколько платит, что происходит при продаже, что если кто-то хочет выйти из сделки. В 2025 юристы уже привычно делают такие соглашения под ключ вместе с ипотекой.

—

2. Co-living и «дом с доходом»

Один из трендов 2025 — покупать не просто жильё, а *жильё с денежным потоком*.

Примеры:

– Дом с отдельным студио для сдачи в аренду.

– Квартира с возможностью сдавать одну комнату (и это заложено в планировке).

– Дуplex или triplex, где вы живёте в одной части, а остальное сдаёте.

Часть кредиторов уже адаптировали условия под это: некоторые first time home buyer loans допускают учёт прогнозируемого арендного дохода при расчёте платёжеспособности. Нужно искать кредитора, который понимает такие схемы, а не пугается слова «аренда».

—

3. Промежуточные решения: аренда с правом выкупа и shared equity

В 2025 вырос интерес к rent-to-own и shared equity схемам:

– Rent-to-own: вы арендуете жильё с опцией выкупа через 1–3 года, часть арендных платежей засчитывается в будущий взнос.

– Shared equity: инвестфонд или государственная программа даёт вам часть взноса или доли, взамен получает долю в будущем росте стоимости дома.

Риски есть, но для тех, кому сейчас катастрофически не хватает на взнос, это иногда единственный способ «застолбить» недвижимость по текущей цене.

—

5 профессиональных лайфхаков для first-time покупателей

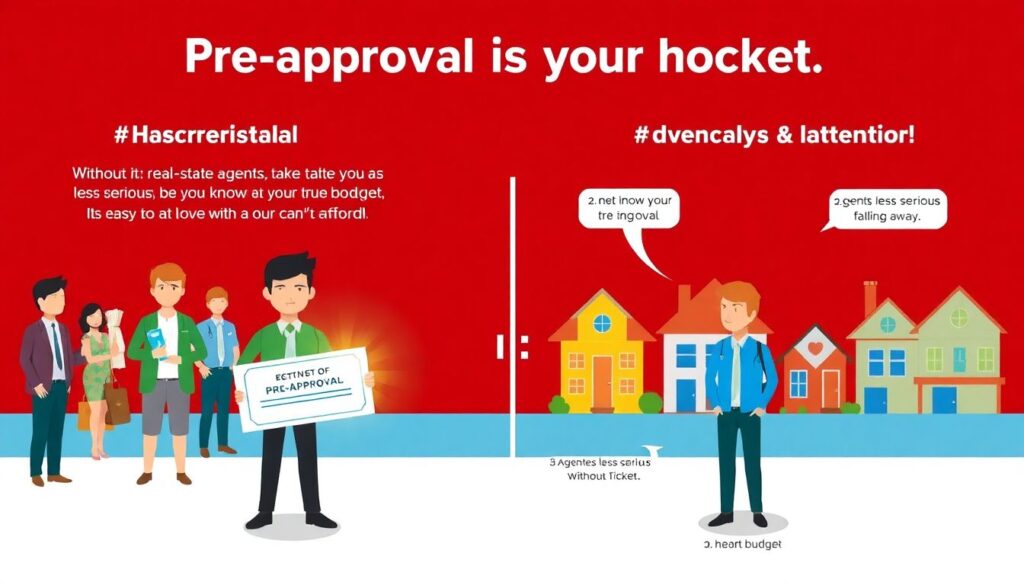

1. Не бойтесь «предодобрения» — бойтесь его отсутствия

Предварительное одобрение (pre-approval) — ваш пропуск на рынок. Без него:

– агенты относятся менее серьёзно;

– вы не понимаете свой реальный бюджет;

– легко влюбиться в дом, который вы не потянете.

Сделайте pre-approval у 2–3 кредиторов. Это не просто цифра, а возможность сравнить подход: где вам объясняют условия, а где пытаются «продавить» на конкретный продукт.

—

2. Время — ваш скрытый ресурс

Если у вас есть хотя бы 6 месяцев до покупки, вы можете:

1. Подчистить кредитный отчёт (оспорить ошибки, закрыть мелкие долги).

2. Снизить использование кредитных лимитов до 20–30%.

3. Настроить автоматическую оплату всех счетов, чтобы не допускать просрочек.

Иногда +20 пунктов к кредитному рейтингу дают лучшую ставку, чем дополнительные тысячи на взнос.

—

3. Торговаться нужно не только по цене дома, но и по условиям займа

Переговоры с банком — не одноразовая акция «принять или отказаться». Вы можете:

– просить убрать лишние комиссии;

– спрашивать, какие документы помогут снизить ставку;

– уточнять, есть ли альтернативные продукты с другой структурой платежей.

Кредитор не всегда может изменить ставку, но нередко двигается по сопутствующим расходам — а это тысячи долларов экономии на closing.

—

4. Ищите связки: кредитор + агент + программа поддержки

Самый сильный сетап в 2025 году:

1. Кредитор, который регулярно работает с first time home buyer loans.

2. Агент, который знает местные first time home buyer programs and grants.

3. Финансовый консультант или mortgage broker, который смотрит на картину в целом, а не продаёт один продукт.

Когда эти три стороны синхронизированы, можно вытащить то, что по отдельности казалось невозможным: «слишком дорогой район», «сложный доход», «маленький взнос».

—

5. Не зацикливайтесь на «идеальном моменте»

В 2025 рынок быстрый и нервный: ставки то падают, то снова поднимаются, аналитики спорят о «пузыре», друзья пугают «вторым 2008‑м».

Ожидание «идеального момента» часто приводит к тому, что:

– вы копите ещё год,

– цены растут быстрее, чем ваши сбережения,

– через год условия стали *хуже*, а не лучше.

Разумнее смотреть не на «идеальный рынок», а на вашу готовность:

– стабильный ли у вас доход;

– посильны ли вам ежемесячные платежи с запасом;

– есть ли финансовая подушка на 3–6 месяцев.

Если эти три пункта закрыты, лучше войти в рынок через более гибкие first time home buyer loans и оставить себе возможность рефинансирования, чем бесконечно ждать «идеальной ставки».

—

Итог: в 2025 первой ипотеке нужны не только деньги, но и стратегия

Рынок стал сложнее — да. Но одновременно он стал богаче на инструменты: от FHA home loans for first time buyers до локальных грантов, совместных покупок и цифровых сервисов, которые помогают подготовиться к сделке.

Ваш главный ресурс — не только размер взноса, а понимание:

– какие именно продукты подходят под ваш тип дохода и цели;

– как совмещать программы и гранты;

– с какими людьми (кредитор, агент, брокер) вы заходите в процесс.

Если подойти к покупке как к проекту на год вперёд, а не как к «спонтанному решению», вариантов home loan options for first-time buyers в 2025 году окажется гораздо больше, чем кажется из пугающих новостей о росте цен.