Understanding the Two Budgeting Frameworks

Zero-Based Budgeting in Plain Language

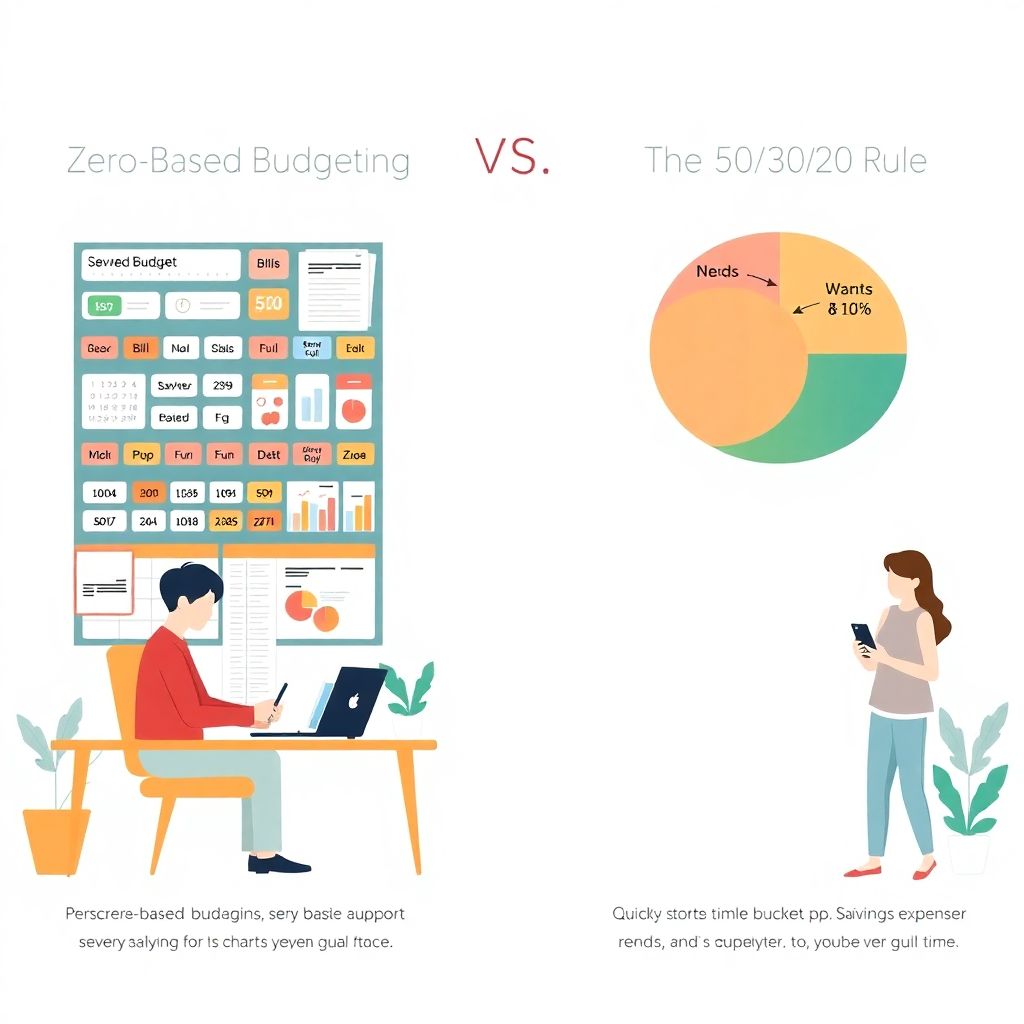

Zero-based budgeting sounds fancy, but the idea is simple: every единица your income gets a specific job before the month starts. You “give a name” to every dollar, euro or рубль — bills, groceries, savings, debt, fun — until there’s literally zero left unassigned. That doesn’t mean you spend everything; it means unspent money is intentionally parked in categories like investments or sinking funds. This method is detailed, hands‑on and works best for people who want maximum control and are ready to look at their numbers frequently, not just once a month.

The 50/30/20 Rule Explained

The 50/30/20 rule takes the opposite approach: instead of breaking down every purchase, it groups your spending into three broad buckets. Around 50% of take‑home income goes to needs, 30% to wants and 20% to savings and debt payoff. It’s less precise but very approachable, which is why so many people search for a 50 30 20 budgeting calculator online when they first get curious about money. This framework works well if your life is already hectic and you want quick guardrails, not a detailed roadmap for every single expense.

Necessary Tools for Each Method

Digital Helpers and Apps

In 2025 цифровые инструменты сделали оба подхода гораздо удобнее. Для нулевого бюджета подойдет любой zero based budgeting app for beginners, который позволяет заранее разложить доход по категориям и отслеживать исполнение плана в реальном времени. Многие приложения подключаются к банковским счетам, подсказывают, где вы вываливаетесь из бюджета, и отправляют уведомления, если тратите больше запланированного. Для 50/30/20 достаточно простого трекера расходов, который умеет маркировать транзакции как «need», «want» или «saving», и показывать доли по трем корзинам.

Analog Options and Mindset Tools

Если вы не фанат приложений, подойдут бумажный блокнот, простая таблица в ноутбуке или конверты для наличных. Главное — создать систему, в которой вы реально будете отмечать траты, а не просто разово составите план и забудете. Для zero‑based полезно держать под рукой список всех регулярных платежей и короткий финансовый дневник, чтобы отслеживать эмоциональные триггеры. Для 50/30/20 пригодится напоминание с базовыми процентами и примерный ориентир, сколько в вашей стране сейчас считается разумной долей жилья, транспорта и питания в общем бюджете.

Step-by-Step: Trying Both on Your Money

Zero-Based Budgeting: A Practical Walkthrough

Начните с расчета чистого ежемесячного дохода, включая зарплату, фриланс и регулярные подработки. Затем выпишите все обязательные расходы, годовые платежи пересчитайте в сумму на месяц и добавьте как отдельные категории. Дальше распределите оставшиеся деньги по целям: подушка безопасности, инвестиции, досуг, подарки, обучение. Продолжайте, пока каждый рубль или доллар не окажется в ячейке и баланс не станет нулевым. Первые два‑три месяца относитесь к плану как к эксперименту: корректируйте суммы, добавляйте забытые категории и не бойтесь переносов между строками.

50/30/20 Rule: A Practical Walkthrough

Для 50/30/20 шаги ещё проще. Снова посчитайте чистый доход, затем определите, что в вашей ситуации является «needs»: аренда или ипотека, базовая еда, минимальные платежи по кредитам, транспорт до работы, страховка. Посчитайте, какой процент они занимают. Если ближе к 60–70%, важно сначала снизить эту долю. Всё, что не критично для выживания, но делает жизнь приятнее, — это «wants», и им отводится до 30%. Остаток направьте в сбережения и погашение долгов. Если пока не хватает до 20%, начните хотя бы с 5–10%, постепенно повышая долю по мере роста дохода.

Troubleshooting Common Problems

When Zero-Based Feels Too Strict

Многих zero‑based отпугивает тем, что любое отклонение от плана кажется провалом. Если вы постоянно «ломаете» бюджет, попробуйте ввести крупную гибкую категорию вроде «прочее» или «буфер недели» и закладывать туда 3–5% дохода. Это снизит чувство вины и позволит оставаться в системе. Когда не хватает мотивации, имеет смысл hire financial coach for zero based budgeting на пару сессий: профессионал поможет подогнать категории под ваш стиль жизни. Помните, цель метода — не дисциплина ради дисциплины, а осознанный выбор, куда именно уходит ваш труд.

When 50/30/20 Feels Too Vague

Иногда 50/30/20 превращается в красивую формулу без практической пользы: проценты соблюдаются, но денег всё равно не хватает. Частая причина — некорректная классификация трат: ресторанные обеды записываются в «needs», подписки висят незаметно, а «wants» размываются. В этом случае полезно на пару месяцев перейти к более детализированному учету по типу zero‑based, чтобы увидеть реальные модели поведения. После такого «аудита» можно вернуться к простым пропорциям, но уже с пониманием, какие расходы стоит урезать и какие, наоборот, оставить как важные для качества жизни.

Choosing the best budgeting method zero based vs 50 30 20

Decision Framework

Чтобы не утонуть в теории, используйте простой алгоритм выбора.

1) Оцените свой характер: если вы любите детализацию и контроль, начинайте с zero‑based; если вас пугают таблицы, стартуйте с 50/30/20.

2) Посмотрите на доход: при нестабильных поступлениях нулевой бюджет помогает планировать по «минимальному гарантированному» уровню, а затем распределять бонусы отдельно.

3) Учитывайте время: готовы уделять деньгам 10–15 минут в день — вам зайдет нулевой подход; хватает только часа в месяц — разумнее использовать упрощённое правило трёх корзин.

The Future of Budgeting Methods After 2025

Tech, Education, and Professional Help

К 2025 году тема «personal finance course zero based budgeting vs 50 30 20» стала стандартом: онлайн‑школы, банки и финтех‑стартапы уже строят программы вокруг этих двух подходов. Прогноз на ближайшие годы такой: приложения начнут автоматически предлагать гибридные схемы, комбинируя детализацию нулевого бюджета с простотой трёхпроцентной модели. Алгоритмы будут анализировать ваши транзакции и предлагать персональные пропорции вместо универсального 50/30/20. При этом спрос на живое обучение и коучинг вырастет: людям нужно не только считать, но и разбираться с привычками, страхами и финансовыми целями.

Комментарии