Why вам нужен собственный “College Funds Playbook”

Создание плана оплаты колледжа чаще всего откладывают “на потом”, пока ребенок не подрастет. На практике “потом” наступает внезапно: пришли письма из вузов, дедлайн по депозиту — через две недели, а вы впопыхах листаете кредитные предложения. Playbook — это не толстая стратегия на 50 страниц, а набор простых правил: кто сколько откладывает, куда идут деньги, как часто вы пересматриваете план, как реагируете на кризисы. Такой подход снимает панику и превращает тему колледжа из абстрактной мечты в управляемый проект.

Шаг 1. Определяем цель, а не красивую цифру

Большинство родителей называют сумму “из головы”: например, 50 000 долларов “чтобы было”. Гораздо полезнее привязать цель к реальной стоимости обучения. Зайдите на сайты 2–3 университетов, добавьте проживание, питание, книги, страховку. После этого проверьте цифры через любой college savings calculator for parents и посмотрите, сколько нужно откладывать ежемесячно при разных вариантах доходности. Так вы получите коридор: минимальная, реалистичная и амбициозная цель, а не случайную сумму.

Шаг 2. Разделяем роли: кто за что отвечает

В хорошей “игровой книге” роли прописаны заранее. Один родитель может отвечать за выбор счетов, другой — за ежемесячные переводы и контроль расходов. Бабушки и дедушки часто готовы участвовать, но не знают, как лучше. Обсудите, кто делает взносы регулярно, а кто — по праздникам и бонусам. Простой пример: семья в Техасе договорилась, что родители вносят по 200 долларов в месяц, а все денежные подарки ребенку автоматически доливаются в тот же план, без споров и долгих обсуждений каждый раз.

Где держать деньги: от накопительного счета до 529

Когда разговор заходит о best college savings plans for parents, на практике выбор часто сужается до трех вариантов: обычный накопительный счет, брокерский счет и 529‑план. Накопительный счет понятен, но почти не обгоняет инфляцию. Брокерский дает гибкость, но требует дисциплины и учета налогов. 529‑план дает налоговые льготы и заточен под образование, но у него есть свои правила использования. Важно не искать “идеальный” инструмент, а подобрать комбинацию, которая подходит под ваш горизонт и терпимость к риску.

Technical corner: базовая логика выбора счета

– Горизонт меньше 5 лет: больше наличных и облигаций, минимум акций.

– От 5 до 10 лет: смешанное портфолио, примерно 40–60 % акций.

– Больше 10 лет: акций может быть 70–90 %, особенно для маленьких детей.

Как практически запустить 529‑план

Многие родители боятся вопроса how to start a 529 college savings plan, потому что он звучит как что‑то бюрократическое и сложное. На деле алгоритм довольно приземленный: выбрать план штата, заполнить анкету онлайн, привязать банковский счет и настроить автоплатеж. Решения типа “age‑based portfolios” внутри 529 сами уменьшают долю акций по мере взросления ребенка. Типичная семья в Нью‑Джерси открыла такой план за вечер: выбрали план своего штата ради налогового вычета, поставили автосписание 150 долларов с зарплаты и просто забыли до годового пересмотра.

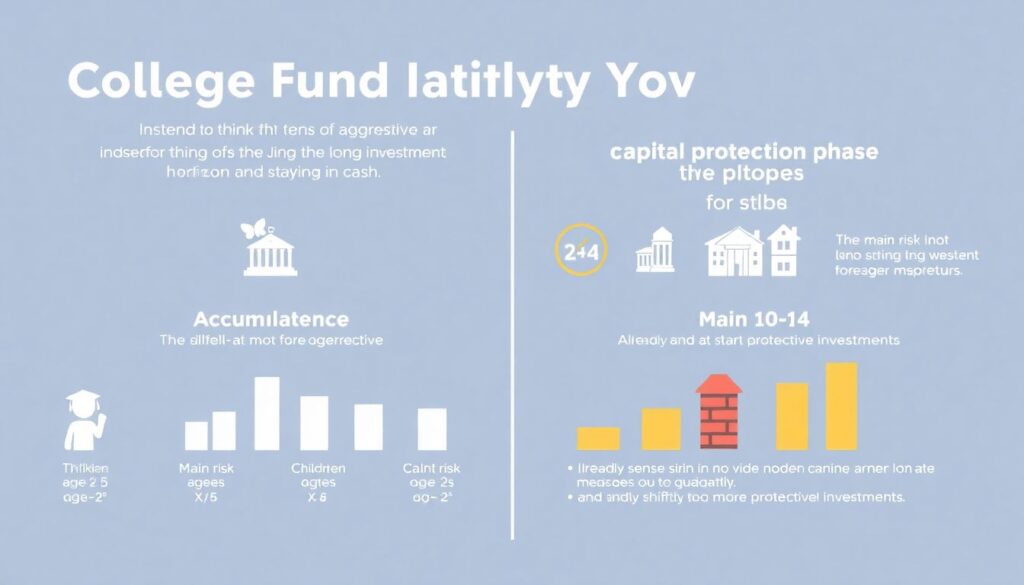

Инвестиционные стратегии по возрасту ребенка

college fund investment strategies for kids меняются с их возрастом, и здесь полезно думать не “агрессивно или консервативно”, а “на этапе накопления или на этапе защиты капитала”. Если ребенку 2–5 лет, главный риск — не воспользоваться долгим горизонтом и сидеть в кэше. С 10–14 лет уже разумно снижать волатильность, чтобы резкое падение рынка не совпало с подачей заявок. За 3–4 года до колледжа стратегия смещается к сохранению того, что уже накоплено, даже если потенциальная доходность ниже.

Technical corner: пример структуры портфеля

– 0–8 лет: 80–90 % глобальные акции, 10–20 % облигации и кэш.

– 9–14 лет: 60–70 % акции, остальное — облигации.

– 15–18 лет: 30–40 % акции, 60–70 % короткие облигации и депозиты.

Как встроить накопления в семейный бюджет

Людям проще следовать плану, когда он вшит в рутину. Один из работающих подходов — относиться к взносу в колледж как к “обязательному счету”, вроде аренды или ипотеки. Например, вы запускаете автосписание в день после зарплаты, пока деньги не растворились в повседневных тратах. Другая семья из примера решила, что каждый раз, когда один из родителей получает повышение, 30 % прибавки автоматически идет в образовательный фонд. Они не заметили снижения уровня жизни, зато за пять лет увеличили взнос почти вдвое.

Как использовать помощь родственников без хаоса

Родственники часто дарят ребенку деньги “на будущее”, которые затем тихо уходят на гаджеты и поездки. Проще всего предложить понятное правило: любая сумма свыше определенного порога идет в колледж‑фонд. Это можно оформить через совместный доступ к счету или отдельную ссылку на пополнение 529‑плана. Рабочая схема: вы заранее объясняете, что вместо кучи игрушек на день рождения предпочли бы взнос на обучение, и после праздника отправляете отчет — сколько внесено и как это повлияло на общую цель. Люди любят видеть, что их вклад осязаем.

Когда стоит подключать консультанта

Если доход семьи нестабилен, несколько детей разного возраста и параллельно висит ипотека, имеет смысл рассмотреть финансов advisors for college planning. Хороший специалист помогает увязать оплату колледжа с пенсией родителей, а не жертвовать одним ради другого. Профессионал объяснит, как распределить активы между пенсионными и образовательными счетами, чтобы FAFSA и другие формы помощи выглядели адекватно. При этом важно понимать модель оплаты консультанта: почасовая ставка, фиксированный план или процент от активов, чтобы не переплачивать за базовые советы.

Инструменты контроля: калькуляторы, напоминания, ревизии

Playbook живет только тогда, когда его регулярно обновляют. Один раз в год стоит запускать college savings calculator for parents, чтобы проверить, не отстали ли вы от курса. Полезно заранее поставить в календарь напоминания: пересмотр суммы взносов, оценка доходности и обсуждение с партнером. В реальном кейсе семья заметила, что их план отстает на 25 %, и вместо паники просто добавили по 50 долларов к ежемесячному взносу и частично сместили портфель в более доходные активы, пока у них еще оставалось 9 лет до старта обучения.

Типичные ошибки и как их избежать

Вот несколько повторяющихся промахов, которые легко учесть в вашей “игровой книге”:

– Откладывать “остаток месяца”, вместо фиксированной суммы с автосписанием.

– Хранить все деньги в кэше или, наоборот, в слишком рискованных акциях без учета возраста ребенка.

– Полностью игнорировать влияние своих решений на будущую финансовую помощь и льготы.

Если вы заранее пропишете в playbook, как будете действовать при падении рынка, снижении дохода или неожиданном подарке от родственников, в реальной жизни это сэкономит вам немало нервов.

Простой чек‑лист вашего College Funds Playbook

Чтобы превратить теорию в действие, имеет смысл буквально записать свой playbook на одной‑двух страницах. В нем логично зафиксировать:

– Цель по сумме и дате, плюс минимальный и амбициозный варианты.

– Конкретные счета: где открыт 529, какие брокерские или накопительные счета используются.

– Ежемесячные взносы, правила для подарков и неожиданных доходов, порядок ежегодного пересмотра.

Такой документ не обязан быть идеальным. Его сила в том, что он живой: по мере изменения дохода, стоимости обучения и планов ребенка вы его спокойно переписываете и двигаетесь дальше по понятному маршруту.