Why “Dependency” Suddenly Matters When You Borrow for College

When вы заполняете FAFSA и другие формы, вас заставляют выбирать, являетесь ли вы «зависимым» или «независимым» студентом. На первый взгляд звучит бюрократически, но на деле student loan dependency status financial aid определяет, чьи доходы считаются вашими ресурсами и сколько денег вам реально дадут. Для многих первокурсников это тот момент, когда семейные разговоры о деньгах становятся очень конкретными и иногда довольно нервными. Разобравшись в этом статусе заранее, вы снижаете риск сюрпризов в разгар приемной кампании.

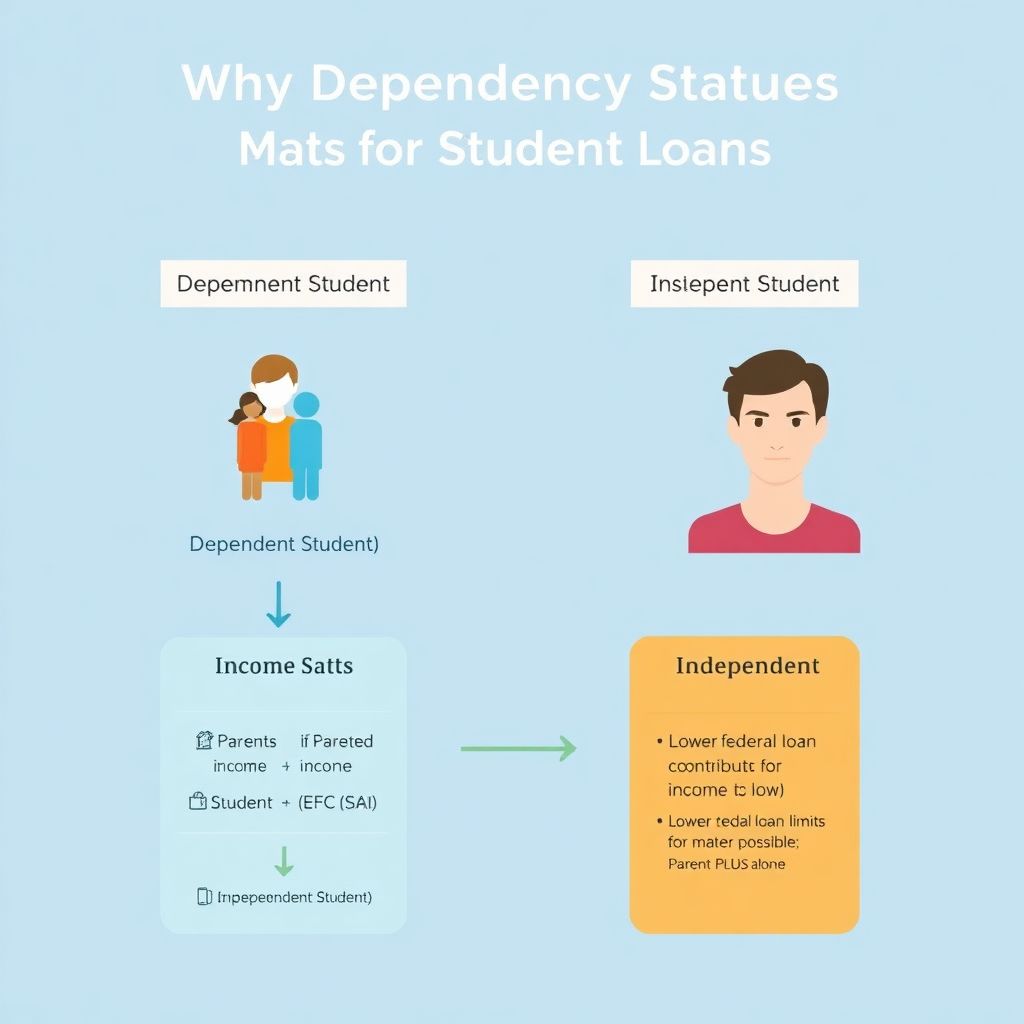

Базовые определения: dependent vs independent

В контексте США «dependent student» — это студент, чья финансовая ситуация официально «привязана» к родителям: в расчет берутся их доходы и активы, даже если они не собираются помогать. «Independent student» считается финансово отдельным домохозяйством: учитываются его собственные (и, при наличии, супруга) деньги. К ключевым критериям относят возраст 24+, наличие брака, детей на иждивении, военную службу, сиротство или статус эмансипированного. При этом для целей налогов вы можете быть «иждивенцем» родителей, а для FAFSA — уже независимым, и наоборот.

Текстовая диаграмма: кто на ком «держится»

Представим схему словами. [Диаграмма: наверху блок «Источник дохода», от него идут две стрелки. Левая ведет к блоку «Dependent», в который входят подпункты «доход родителей + доход студента». Правая стрелка ведет к блоку «Independent», где указаны «доход студента + доход супруга (если есть)». От каждого блока вниз спускаются стрелки к блокам «Ожидаемый вклад семьи (EFC/SAI)» и далее к «Размер грантов и лимиты кредитов». Эта простая текстовая диаграмма показывает, через какую «воронку» проходят ваши реальные деньги, превращаясь в расчеты помощи.]

Как статус связан с суммой и видом помощи

С точки зрения системы различие independent vs dependent student loans eligibility сводится к двум осям: кто считается «плательщиком» и какие лимиты вам доступны. Зависимые студенты обычно получают больше грантов при низком доходе родителей, но при этом ограничены в объемах федеральных займов на свое имя. Независимые студенты, напротив, могут брать заметно более крупные федеральные кредиты без привлечения родителей, но их высокий личный доход часто режет гранты. Это и есть ядро вопроса о том, how dependency status affects student loan amounts и влияет ли переезд от родителей на условия кредитования.

Немного статистики за последние три года

По данным Федерального резерва США и Министерства образования, совокупный студенческий долг держится в коридоре 1,58–1,64 трлн долларов с 2021 по конец 2023 года, без резких скачков. За те же три года средний выпускник бакалавриата с федеральными займами несет около 28–30 тысяч долга, причем у независимых студентов эта сумма на 20–30 % выше, чем у зависимых, потому что им доступны большие лимиты. На фоне инфляции 2021–2023 годов заметен тренд: семьи чаще комбинируют гранты с займами родителей PLUS, а не полагаются только на кредиты самого студента.

Числовой пример: одна программа — два статуса

Вообразим, что обучение и проживание в колледже стоят 30 000 долларов в год. Вариант А: вы зависимый студент, родители зарабатывают 70 000 в год и почти не имеют сбережений. Модель колледжа может ожидать вклад семьи около 7–8 тысяч и предложить гранты на 10–12 тысяч, остальное закрывается федеральными займами студента и, при необходимости, родительским кредитом. Вариант Б: вы независимый студент с доходом 40 000 в год, без детей. Грант, скорее всего, будет меньше, зато ваши индивидуальные лимиты по Direct Loans выше, и вы берете на себя основную часть долга.

Сравнение с другими типами кредитования

В обычном потребительском кредитовании банк анализирует только ваши собственные доходы, кредитную историю и залоги. Статуса «зависимый» попросту не существует: никто не заставит вас учитывать, сколько зарабатывают родители. В отличие от этого, студенческие займы встроены в систему социальной помощи, где государство считает семью базовой экономической единицей. Если попытаться провести параллель, зависимый студент похож на заемщика с «созаемщиком по умолчанию» в лице родителей, а независимый студент — на клиента, который берет автокредит или ипотеку только на себя и потому рискует взять больше, чем комфортно.

Планирование для зависимых студентов и их семей

Грамотное student loan planning for dependent students начинается с того, чтобы честно обсудить, какую сумму родители готовы и реально могут платить ежегодно, не полагаясь на кредиты. Следующий шаг — посмотреть, как это соотносится с ожидаемым вкладом семьи и потенциальным пакетом помощи в разных колледжах. Статистика последних трех лет показывает, что семьи со средним доходом (примерно 60–110 тысяч в год) чаще всего используют комбинацию: часть расходов из текущих доходов, немного из накоплений 529 и только потом — федеральные займы для студента и, при необходимости, Parent PLUS, чтобы не доводить общий долг до критичного уровня.

Стратегии для независимых студентов

Если вы уже подходите под критерии независимости, ваша задача — не только найти best student loans for independent students with no cosigner, но и удержать совокупный долг в разумных пределах. За 2021–2023 годы именно группа независимых студентов стала чаще использовать смешанную модель: федеральные Direct Loans плюс небольшой, но дорогой частный кредит для закрытия разницы. Полезно заранее просчитать: сколько вы сможете отдавать ежемесячно при стартовой зарплате в 40–50 тысяч долларов в год, и укладывается ли прогнозируемый платеж по кредиту в 8–12 % от чистого дохода, чтобы не блокировать себе возможность снимать жилье и откладывать на подушку.

Итог: статус — это не формальность, а финансовый рычаг

Итак, dependency статус задает исходные условия вашей студенческой финансовой игры: от него зависит не только размер помощи, но и то, кто юридически несет основной долг — вы или ваши родители. Менять статус специально ради кредитов обычно невозможно и невыгодно, зато можно осознанно выбирать тип учебного заведения, масштаб расходов и комбинацию грантов и займов. Чем раньше вы поймете архитектуру этой системы, тем проще будет избежать ловушки, когда вроде бы «все дают в долг», а расплачиваться потом приходится десятилетиями, откладывая другие жизненные цели.