Why “Mindful” Debt Strategy Beats Pure Willpower

Most people try to crush debt на чистой силе воли: урезать всё, жить «на гречке» и надеяться, что хватит мотивации. Через пару месяцев человек срывается, тратит на эмоциях и возвращается к тем же цифрам в онлайн-банке. Mindful‑подход работает иначе: мы не воюем с собой, а настраиваем систему. Цель — понять свои триггеры, выстроить простые правила и автоматизировать всё, что можно, чтобы долг сокращался даже в те недели, когда нет сил «быть идеальным».

Шаг 1. Честный финансовый снимок без самобичевания

Первый шаг — перестать гадать «примерно сколько я должен» и составить точную карту долгов. Откройте выписки, кредитные договоры, приложения банков. Внесите в один документ сумму, ставку, минимальный платёж и дату списания. Считать больно, но большинство людей обнаруживает, что ситуация не настолько катастрофична, как казалось ночью перед сном. Цифры — это не приговор, а исходные данные для плана, как действительно clear your debts with a mindful strategy.

Технический блок: быстрая инвентаризация долгов

– Список всех карт и кредитов

– Current balance (остаток)

– APR / ставка в % годовых

– Minimum payment и фактический платёж

– Дата списания и штрафы за просрочку

Сложите минимальные платежи — это ваш «обязательный минимум на месяц». Всё, что выше, можно направить на ускоренное погашение.

Шаг 2. Осознанный кэш‑флоу: куда реально уходят деньги

Типичная ошибка новичков — пытаться платить больше по долгам, не видя, откуда именно эти деньги возьмутся. В итоге платёж выше, чем комфортно, к середине месяца — пустая карта, и человек «компенсирует» стресс новым кредитным лимитом. Вместо этого нужна трезвая картинка доходов и расходов за 1–2 месяца. Скачайте операции по счёту, разбейте по категориям: жильё, еда, транспорт, обязательные подписки, развлечения, мелкие «радости». Без осуждения — просто наблюдение за реальным поведением.

Технический блок: простой ежемесячный расчёт

– Net income (заработок «на руки»)

– Fixed costs: аренда, коммунальные, страховка, проездной

– Variable: еда, кафе, покупки, подписки

– Средний остаток → это ваш максимум для ускоренного погашения

– Мини‑резерв: 5–10 % на мелкие форс‑мажоры, чтобы не лезть в долг

Частые ошибки новичков в работе с долгами

Новички часто думают, что им нужно просто выбрать one of the best debt consolidation programs и всё магически решится. На практике всё ломается на повседневных привычках. Наиболее типичные промахи: полное игнорирование фонда безопасности, ставка на «жёсткую экономию» без запаса удовольствий и полное отсутствие календаря платежей. Плюс многие не учитывают эмоциональные триггеры: скука, усталость, чувство «я это заслужил» после тяжёлого дня, которые легко превращаются в спонтанные траты.

- Попытка платить максимум, не оставляя денег на жизнь → быстрый срыв.

- Отказ смотреть в выписки, стресс‑прокрастинация вместо контроля.

- Прыжки между «снежинкой», «лавиной» и рефинансом каждые пару месяцев.

- Игнорирование мелких подписок и автоматических списаний.

Стратегии: снежный ком, лавина и их mindful‑версии

С точки зрения математики стратегия «лавина» (сначала самый высокий процент) быстрее уменьшает переплату. Психологически многим проще метод «снежного кома» — вы гасите самый маленький долг, получаете быстрый успех и переносите освободившийся платёж на следующий. Mindful‑подход не выбирает «идеальную» схему, он подстраивает комбинацию под вашу психику: где вам нужна быстрая победа, а где вы готовы терпеливо атаковать самый дорогой кредит.

Технический блок: пример лавины для $10 000

– Кредитка A: $4 000 под 29 %

– Кредитка B: $3 000 под 23 %

– Кредит C: $3 000 под 12 %

– Extra cash на погашение: $350 в месяц

Платите минимумы по B и C, а весь дополнительный $350 кидаете в A, пока она не закроется. Затем весь освободившийся поток направляете в B и только потом в C. Это и есть практическая реализация how to pay off credit card debt fast, если вы выдерживаете дисциплину.

Когда уместна консолидация и внешняя помощь

Кредиты под 25–35 % годовых становятся ловушкой: минимальные платежи идут почти полностью в проценты. В этом случае имеет смысл рассмотреть перекредитование или объединение займов под более низкий процент. Но реклама best debt consolidation programs часто замалчивает комиссии, скрытые условия и то, что срок кредита сильно растягивается. Mindful‑подход: считать «общую стоимость денег» — не только новый платёж, но и итоговую сумму процентов за весь срок.

Технический блок: три важных проверки перед консолидацией

– Новый APR ниже хотя бы на 7–10 п.п.

– Итоговая сумма процентов ≤ старой, даже с учётом увеличенного срока

– Нет штрафов за досрочное погашение и жёстких скрытых комиссий

Если условия прозрачны и вы не собираетесь снова «забивать» старые карты долгами, консолидация может стать реальным ускорителем.

Ловушка “быстрых решений”: сервисы и псевдопомощь

Когда человек вpanике забивает в поиске debt relief services near me, он часто попадает на агрессивных продавцов, а не на консультантов. Некоторые компании обещают «списание до 70 % долга», но по факту затягивают переговоры, пока растут штрафы и пени, а ваша кредитная история горит. Mindful‑подход: задавать конкретные вопросы о лицензии, тарифах, юридическом статусе и понимать, что любой «долговой доктор» должен зарабатывать прозрачно, а не на вашей дезориентации и страхе.

- Проверяйте отзывы не только на сайте компании, но и в независимых источниках.

- Сравнивайте минимум 2–3 предложения, прежде чем подписывать договор.

- Не верьте обещаниям «гарантированного списания» без подробного плана.

Профессиональный план vs. DIY‑подход

Не каждому нужен professional debt management plan, но многим он сокращает путь и нервные клетки. Формальный план от организации или консультанта задаёт чёткую схему платежей, дату выхода в ноль и ограничивает соблазны — иногда через блокировку части кредитных линий. Самостоятельный вариант гибче, но требует большей самоорганизации. В mindful‑модели вы честно отвечаете себе: я сейчас больше нуждаюсь в свободе или в «рельсах», по которым меня повезут к финишу.

Технический блок: признаки, что пора за профпомощью

– Вы пропускаете платежи ≥ 2 раз за последние 6 месяцев

– Суммарные минимальные платежи > 40 % вашего чистого дохода

– Вы берёте новые займы, чтобы платить по старым

– Вы не можете собрать фонд в $500–$1 000 из‑за постоянных процентов

Если хотя бы два пункта — про вас, структурированный профессиональный план может быть разумнее, чем очередная попытка «собраться с духом».

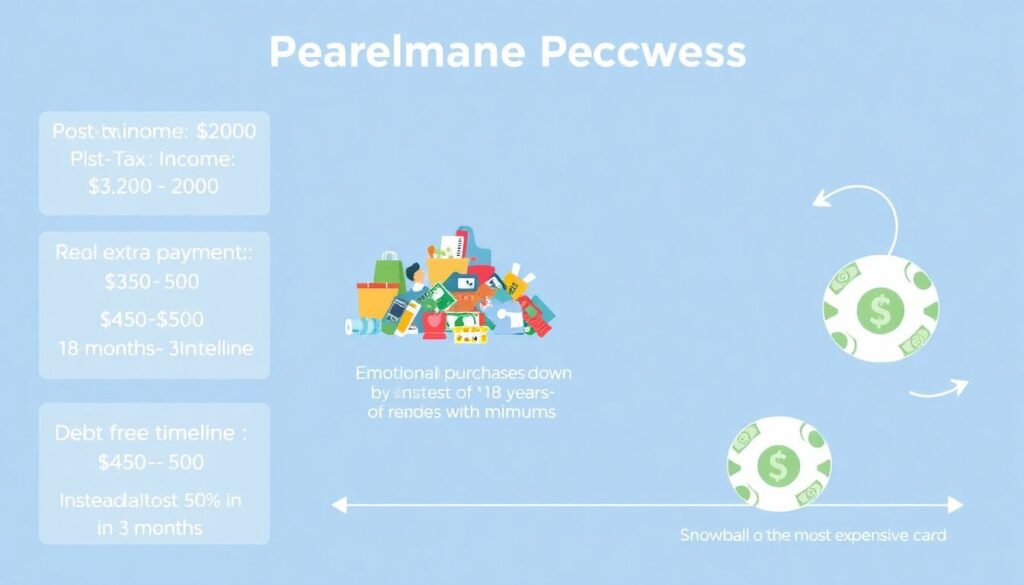

Реальный пример: как помогло наблюдение, а не жёсткая экономия

Ко мне обратился клиент с типичным запросом how to pay off credit card debt fast: $8 500 по картам, ставки 21–29 %, ощущение «я тону». Он уже пробовал экстремальную экономию, жил без выходов из дома и сорвался на стихийный шопинг на $600. Мы начали с отслеживания триггеров: он чаще всего покупал «лишнее» вечером после стрессового дня в офисе. Вместо запретов ввели правило: любые незапланированные траты — только после 24‑часовой паузы и короткой записи в заметке, зачем это нужно.

Технический блок: цифры этого кейса

– Доход после налогов: ~$3 200

– Минимальные платежи: ~$340

– Реальный потенциал для доплат: $450–$500

– Срок выхода в ноль по плану: 18 месяцев вместо 5+ лет по минимумам

Через три месяца объём эмоциональных покупок упал почти вдвое, а высвободившиеся деньги легли в снежный ком по самой дорогой карте.

Зачем иногда стоит нанять финансового тренера

Есть люди, которые отлично читают статьи, считают проценты, но всё равно возвращаются к старым шаблонам. Им не хватает не знаний, а внешнего наблюдателя и мягкого давления. В такой ситуации логично hire financial coach for debt payoff хотя бы на 3–6 месяцев. Это не магия и не «гуру», а человек, который помогает превратить общий план в конкретные еженедельные шаги, отслеживает прогресс и подхватывает вас в моменты, когда хочется всё бросить.

Технический блок: как оценить пользу коуча

– Час работы стоит X, ожидаемая экономия процентов и штрафов за год — ≥ 3–5X

– Есть чёткий договор, план с вехами и метриками успеха

– Коуч работает без продажи кредитных продуктов, а за фиксированную оплату

Если дополнительные проценты, которые вы перестанете переплачивать, покрывают его гонорар, а вы реально двигаетесь быстрее — это инвестиция, а не ещё один расход.

Mindful‑ритуалы, которые удерживают вас в курсе

Долги уменьшаются не только за счёт больших решений, но и благодаря небольшим, повторяющимся ритуалам. Раз в неделю 15 минут смотрите на баланс, отмечайте, насколько снизился основной долг. Раз в месяц обновляйте карту долгов и прогнозную дату выхода в ноль — визуальный прогресс лучше любых мотивационных цитат. Добавьте «микро‑праздники»: закрыли первую карту, впервые пробили психологический порог в $1 000 погашенного тела — отметьте событие недорогим, но приятным ритуалом.

Итог: спокойная стратегия вместо вечного стресса

Mindful‑подход к долгам — это не мягкая версия «затянуть пояса», а более точная настройка системы: вы учитываете психику, а не боретесь с ней. Вы знаете, когда реально нужен жёсткий план, а когда достаточно простых правил и пары защитных барьеров от импульсивных покупок. Вместо бесконечного чувства вины вы видите, как цифры медленно, но стабильно двигаются в нужную сторону. Это и есть тот случай, когда стратегия работает лучше, чем геройство, а спокойная последовательность обгоняет любые «рывки».