Why “Money‑Smart Mindset” Matters More Than Your Paycheck

Most people secretly believe wealth starts with a big salary. In reality, a money‑smart mindset is a set of repeatable mental habits: how you think about spending, saving, risk, learning и long‑term plans. Это не магия и не мотивационный трюк, а вполне технический навык обращения с ограниченными ресурсами. Если у человека в голове стоит установка «я все равно ничего не накоплю», он автоматически принимает решения в пользу мгновенного удовольствия. Если же базовая установка другая — «каждый рубль (или доллар) может работать», — даже небольшой доход превращается в инструмент. Именно поэтому вопрос how to build wealth on a low income начинается не с Excel‑таблицы, а с пересборки убеждений, по которым вы действуете ежедневно.

Ключевые термины: о чем вообще идет речь

Определение money‑smart mindset

Под money‑smart mindset будем понимать устойчивый набор убеждений и правил, который направляет ваши финансовые решения в сторону роста капитала и снижения лишних рисков. Это не просто «думать позитивно о деньгах», а конкретный набор шаблонов: тратить меньше, чем зарабатываешь; инвестировать разницу; защищать себя от критических потерь; постоянно повышать стоимость своего труда. В разговорной жизни это проявляется в простых решениях: не добирать кредитов «до зарплаты», не покупать «чтоб не пропало по скидке», не хранить весь резерв наличными и не гнаться за быстрыми заработками.

Финансовые привычки против разовых усилий

Вторая важная пара понятий — «разовая воля» и «системные привычки». Разовое усилие — это когда вы неделю ведете бюджет, а потом бросаете. Системная привычка — когда вы, например, каждый раз, получая доход, автоматически откладываете 10–15 %, не принимая отдельное решение. Money‑smart mindset как раз и формирует такие привычки: вы перестаете каждый раз спорить с собой, потому что базовые правила уже приняты. Именно они и позволяют шаг за шагом двигаться к тому, что люди называют «financial success», даже если путь долгий и доход пока невелик.

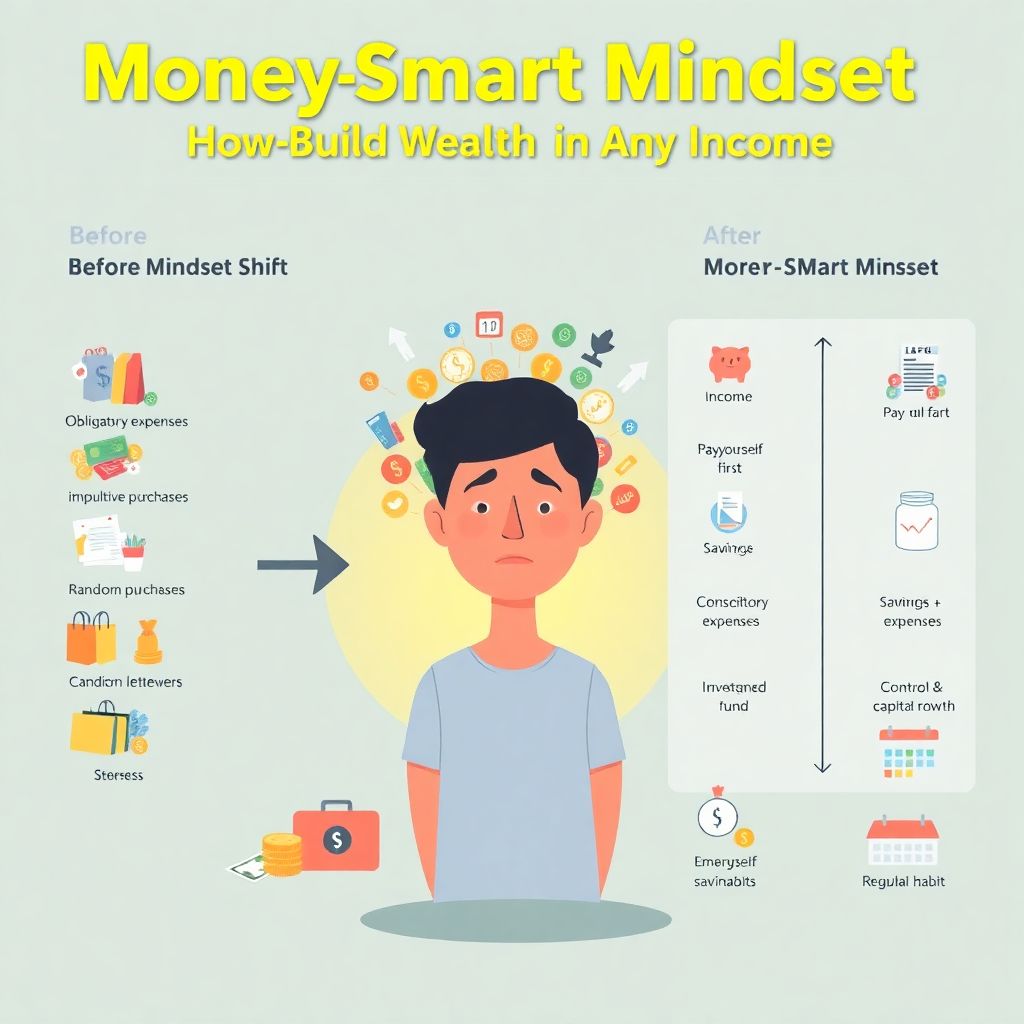

Простая текстовая диаграмма: как двигаются деньги

Чтобы было нагляднее, представим денежные потоки по уровням:

До смены мышления:

Доход → Расходы (обязательные + импульсивные покупки) → Останки на счете (случайные) → Стресс

После формирования money‑smart mindset:

Доход → Сначала отложенные деньги (резерв + инвестиции) → Затем обязательные расходы → Потом осознанные желания → Контроль и рост капитала

Разница всего в одной «стрелке»: вы решаете, что сначала платите себе (в виде сбережений и инвестиций), а уже потом — всем остальным.

Сравнение: классический «экономия ради экономии» vs money‑smart подход

Обычная модель экономии звучит так: «Нужно меньше тратить, тогда все получится». Она плохо работает, потому что упирается в постоянное чувство лишения. Человек живет с ощущением, что он «выживает» в режиме ограничений, а значит, постоянно ждет момента «сорваться». Money‑smart mindset отличается тем, что фокус сдвигается с «запрета» на «переключение приоритетов». Вы не просто режете расходы, а перепроектируете их под свои долгосрочные цели, оставляя в жизни то, что реально важно. Например, человек с обычной моделью экономии откажется от всех развлечений, а потом компенсирует это дорогостоящим спонтанным отпуском в кредит; человек с money‑smart мышлением заранее планирует недорогие, но регулярные радости, при этом стабильно инвестируя.

Практические шаги: как перенастроить голову и кошелек

Шаг 1. Четко решить, что для вас значит «богатство»

Пока слово «богатство» не привязано к конкретным критериям, мозг саботирует любые действия: он не понимает, к чему вы идете. Сядьте и запишите, чего вы хотите достичь в понятных числах и сроках. Не «хочу быть свободным», а, например: «Через восемь лет иметь инвестиционный капитал, с которого можно снимать 500 долларов в месяц без потери тела капитала». Или: «Через пять лет выйти на подушку безопасности, равную шести месяцам моих обязательных расходов». Такая конкретика сразу меняет восприятие: вы начинаете видеть деньги как инструмент для достижения четкой цели, а не как абстрактный «успех».

Шаг 2. Бюджет без насилия над собой

Многие ненавидят слово «бюджет», потому что ассоциируют его с контролем каждой копейки. Подход money‑smart другой: задача не в тотальном учете, а в управлении ключевыми категориями. Достаточно раз в месяц видеть картину: сколько идет на жилье, питание, транспорт, удовольствия и обязательства. Если одна категория «раздувается», вы ищете способ её оптимизировать, но не через самообман, а через сознательный пересмотр. Например, внедрить правило: любые регулярные подписки пересматривать раз в три месяца и оставлять только те, что реально используете. Это уже технический прием, а не абстрактная «экономия».

Шаг 3. Механика «заплати себе первым» в реальной жизни

Один из базовых инструментов money‑smart мышления — принцип «pay yourself first». Практически это значит: как только приходит доход, автоматически уходит процент на сбережения и инвестиции. Не «если останется», а именно в первую очередь. Даже если вы откладываете 5 %, сама логика меняется: расходы подстраиваются под оставшуюся сумму. Через пару месяцев мозг перестает воспринимать отложенные деньги как «доступные», и сопротивление снижается. Критично важно автоматизировать это: настроить автопереводы, чтобы не полагаться на силу воли.

Как строить богатство на небольшом доходе: реалистичный сценарий

Вопрос how to build wealth on a low income звучит пугающе, но он разбивается на три практических блока. Первый — защита: формирование минимального резерва хотя бы в один месяц расходов, чтобы любая поломка или потеря работы не превращались в катастрофу. Второй — оптимизация: поиск «тихих утечек» в бюджете — переплата за услуги, лишние комиссии, неиспользуемые сервисы. Третий — рост: любое повышение дохода (подработка, повышение квалификации, смена позиции) сопровождается правилом: часть роста сразу уходит в инвестиции. Так постепенно создается «ступенька», на которой капитал уже начинает заметно расти, даже если старт был с очень скромной суммы.

Money mindset coaching: когда нужен внешний взгляд

Что такое money mindset coaching для финансового успеха

Money mindset coaching for financial success — это структурированная работа с вашим отношением к деньгам, страхами, привычками и сценариями. Коуч не дает вам готовых инвестиционных рекомендаций; его задача — помочь отловить автоматические мысли вроде «мне все равно не одобрят повышение» или «инвестиции — это только для богатых». На практике это может выглядеть как серия сессий, где вы разбираете конкретные ситуации: почему вы сорвались в импульсивную покупку, почему избегали разговора о зарплате, почему не открывали брокерский счет. Там много «технической психологии»: выявление триггеров, закрепление альтернативных реакций, создание новых правил поведения.

Когда стоит обратиться к коучу, а когда — достаточно системного самообучения

Не всем нужен персональный коуч; иногда эффективнее самостоятельно выстроить дисциплину. Внешняя помощь особенно полезна, если вы годами топчетесь на месте: зарабатываете неплохо, но так и не создали резерва, постоянно залезаете в кредиты, избегаете разговоров о деньгах. Если же вы уже умеете работать с привычками в других сферах (спорт, обучение, проекты), логично сначала протестировать самостоятельный план: прописать цели, настроить автоматические отчисления, завести дневник финансовых решений. Если через полгода прогресс минимален, тогда коучинг может стать мощным ускорителем.

Самообучение: курсы и книги, которые реально помогают

Как выбирать лучшие онлайн‑курсы для прокачки мышления о деньгах

На рынке полно обещаний «быстро разбогатеть», поэтому к выбору обучения стоит подходить как к инвестиции. Best online courses to improve money mindset обычно отличаются тремя признаками: они не обещают волшебства, дают конкретные инструменты (шаблоны бюджетов, чек‑листы, практические задания) и честно говорят о рисках. Хороший курс не сводится к «повторяй аффирмации», а учит, как планировать расходы, анализировать инвестиционные продукты, создавать систему, которая работает даже в загруженные периоды. При выборе обращайте внимание на то, уделяет ли курс место теме ошибок и реальных кейсов, а не только успехам.

Книги, развивающие мышление миллионера

Условные books to develop a millionaire money mindset — это не сказки про роскошь, а подробный разбор того, как успешные люди принимают денежные решения. В них много про долгий горизонт, дисциплину, готовность к временным некомфортным решениям ради будущей свободы. При чтении важно не просто «впитывать вдохновение», а сразу превращать идеи в действия: выписать три принципа из книги и встроить их в свой план на месяц. Например, если автор настаивает на автоматизации сбережений и предельной честности с самим собой по расходам, в этот же день вы создаете автопереводы и начинаете раз в неделю делать небольшой финансовый обзор.

Финансовое планирование для среднего дохода: не застрять в «золотой клетке»

Многие зарабатывают достаточно, чтобы чувствовать относительный комфорт, но не вырастают в капитал — денег хватает на отпуск и кредиты, но не на свободу. Здесь в ход должны идти финансов planning services for middle income earners: это могут быть как профессиональные консультанты, так и качественные онлайн‑решения, помогающие выстраивать долгосрочный план. Ключевой вопрос — не «как жить без ограничений», а «как спроектировать траекторию так, чтобы через десять-пятнадцать лет не зависеть от одной зарплаты». Настоящее планирование включает в себя сценарии: что если вы лишитесь работы, захотите сменить профессию, переехать, уйти в длительный отпуск. Под каждую такую ветку создаются финансовые буферы.

Диаграмма приоритетов: на что смотреть в первую очередь

Попробуем описать приоритеты в виде вертикальной текстовой схемы, от базы к вершине:

1) Базовая безопасность:

— Резервный фонд (от 1 до 6 месяцев расходов)

— Отсутствие токсичных краткосрочных кредитов

2) Управляемые расходы:

— Понимание, куда уходят деньги по ключевым категориям

— Сознательное урезание ненужных трат

3) Рост дохода:

— Улучшение навыков, полезных рынку

— Поиск более эффективных форм занятости

4) Инвестиционный контур:

— Регулярные отчисления в понятные и ликвидные инструменты

— Понимание базовых рисков и горизонта

5) Гибкость и пересмотр:

— Ежегодная проверка целей и корректировка планов

— Готовность адаптироваться к изменениям рынка и жизни

Money‑smart mindset помогает держать фокус на нижних уровнях, не перескакивая сразу к «хочу инвестировать в сложные продукты», если у вас еще нет нормального резерва.

Примеры повседневных решений в стиле money‑smart

Чтобы все это не осталось теорией, посмотрим на повседневные ситуации. Человек получает непредвиденный доход — премию или подарок. В сценарии «трачу всё» он сразу покупает вещь, о которой давно мечтал, и через неделю возвращается в ту же финансовую точку. В сценарии money‑smart он делит сумму на части: часть уходит в резерв или инвестиции, часть — на реальное желание, часть — на закрытие мелких долгов. Или другая ситуация: друзья зовут в дорогой отпуск, на который придется брать кредит. Деньги‑смарт подход не запрещает удовольствие; он предлагает задать себе вопрос: «Это точно та цель, ради которой стоит влезать в долговую нагрузку?» Часто ответ — нет, и человек выбирает более доступный формат отдыха, не разрушая будущие планы.

Краткие списки для внедрения: с чего начать прямо сейчас

Минимальные шаги на ближайшие две недели

– Выписать свои финансовые цели в цифрах и сроках, а не в общих словах.

– Отследить все расходы хотя бы за 14 дней, не осуждая себя, а просто фиксируя реальность.

– Настроить автоматическое откладывание любой подъемной суммы — от 5 % дохода и выше.

Шаги на ближайшие три месяца

– Сформировать хотя бы один «месяц безопасности» в резерве.

– Отказаться от одной привычки, которая регулярно съедает деньги без реальной радости.

– Прочитать одну качественную книгу о личных финансах и внедрить три её рекомендации.

Итог: богатство как побочный эффект системного мышления

Money‑smart mindset — это не про особенный характер, а про набор правил и привычек, который можно выстроить постепенно. Вы начинаете с ясных определений, простых диаграмм движения денег и честной картины своих расходов. Потом добавляете технику «заплати себе первым», наращиваете финансовую защиту и только затем переходите к инвестициям и росту дохода. Постепенно вопрос «получится ли у меня когда‑нибудь разбогатеть» сменяется другим: «что еще можно улучшить в системе, чтобы она работала устойчивее». И в этот момент деньги становятся не источником постоянной тревоги, а инструментом, который вы управляете осознанно — вне зависимости от того, с какого уровня дохода вы начали.