What Exactly Are Savings Bonds Today?

Savings bonds are low‑risk debt securities issued by the U.S. Treasury. По сути, вы одалживаете деньги государству, а оно возвращает их с процентами. Сейчас для частных инвесторов актуальны два типа: Series EE и Series I. Оба продаются в электронном виде через сайт TreasuryDirect, а номинал начинается с небольших сумм, так что порог входа низкий. Их часто рассматривают как альтернативу депозитам, особенно когда банки предлагают скромные ставки. При этом важно понимать, что это не быстрый способ заработать, а инструмент для медленного, дисциплинированного накопления капитала.

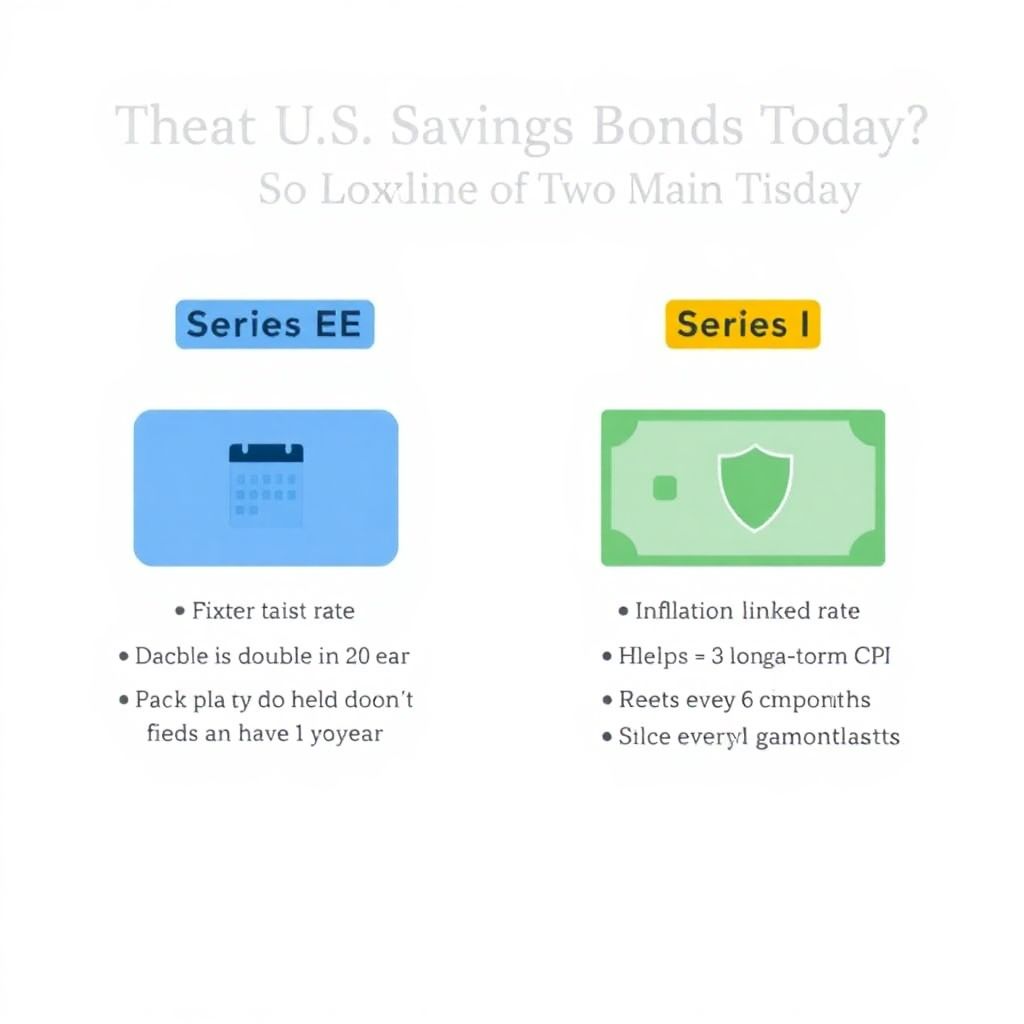

EE vs I Savings Bonds: Which Is Better для вас?

Новички часто спрашивают: EE vs I savings bonds which is better? Ответ зависит от того, чего вы хотите. EE‑облигации предлагают фиксированную ставку и гарантию того, что через 20 лет их стоимость удвоится, если вы держите их до этого срока. Это делает их похожими на сверхдолгий депозит с известным результатом. I‑облигации, наоборот, привязаны к инфляции: их ставка состоит из фиксированного и переменного компонента, который пересматривается дважды в год. Если инфляция высока, I‑облигации защищают покупательную способность ваших денег куда лучше классических вкладов.

Savings bonds interest rates comparison без иллюзий

Когда вы делаете savings bonds interest rates comparison, важно не зацикливаться только на текущей цифре доходности. У EE‑облигаций ставка стабильна, но может выглядеть скромной по сравнению с краткосрочными депозитами или промо‑счетами. Зато гарантия удвоения к 20‑му году фактически увеличивает “эффективную” доходность, если вы готовы заморозить деньги. У I‑облигаций ставка меняется каждые полгода, и многие новички переоценивают стартовое значение, не учитывая, что будущие периоды могут быть гораздо менее щедрыми, если инфляция остынет.

Частые ошибки новичков с savings bonds

Самая распространенная ошибка — покупать облигации, не понимая сроков и ограничений. Многие видят слово “государственные” и предполагают полную ликвидность, как у карточного счета. На деле же погашать их без штрафа можно только после пяти лет, а продать на рынке кому‑то еще нельзя вообще. Вторая типичная ловушка — игнорировать налоговые аспекты: проценты по U.S. savings bonds облагаются федеральным налогом, но освобождены от налогов штата, а при использовании на образование действуют отдельные правила. Новички часто недооценивают, насколько эти детали влияют на реальную доходность.

– Покупка без чтения условий выкупа и штрафов

– Ожидание “акций‑подобной” доходности от консервативного инструмента

– Полное игнорирование налогов и инфляции

Ошибки при выборе между EE и I

Еще одна типичная ошибка новичков — выбор типа облигации только по текущей ставке, без учета горизонта и сценариев инфляции. Люди часто хватают I‑облигации в пик инфляции, думая, что высокая ставка останется навсегда, или, наоборот, выбирают EE только потому, что им нравится слово “гарантированно удвоится”, не планируя держать их все 20 лет. Ошибка номер два — покупать исключительно один тип, хотя разумно комбинировать оба, чтобы сбалансировать риск изменения ставок и инфляции. И, наконец, многие не отслеживают лимиты покупок, случайно выходя за годовые ограничения.

Как купить US savings bonds online без боли

Несмотря на репутацию “старомодного” инструмента, процесс того, how to buy US savings bonds online, довольно удобен. Покупка происходит через сайт TreasuryDirect: вы создаете учетную запись, связываете банковский счет и выбираете желаемый тип и сумму. Новички иногда пугаются интерфейса 2000‑х годов, но сама логика проста: электронные облигации хранятся на вашем онлайн‑счете, бумажных выпусков больше нет (за редкими исключениями через налоговый возврат). Главное — аккуратно сохранять данные входа и задавать надежные контрольные вопросы, чтобы потом не бороться с восстановлением доступа.

– Создайте аккаунт на TreasuryDirect и подтвердите личность

– Привяжите банковский счет для автоматических покупок и погашений

– Настройте регулярные покупки, если хотите “автоматизировать дисциплину”

Лимиты и технические нюансы

Еще одна частая ошибка — игнорирование годовых лимитов: их нельзя купить “сколько угодно”. Для большинства людей лимит на каждый тип электронных облигаций в год весьма щедрый, но он существует, и его важно учитывать при планировании. Новички также не всегда понимают, что выкуп возможен только после 12 месяцев, а если забрать деньги до истечения пяти лет, придется отдать последние три месяца процентов. Это не катастрофа, но об этом стоит помнить, чтобы не считать облигации эквивалентом резервного фонда “на всякий случай”.

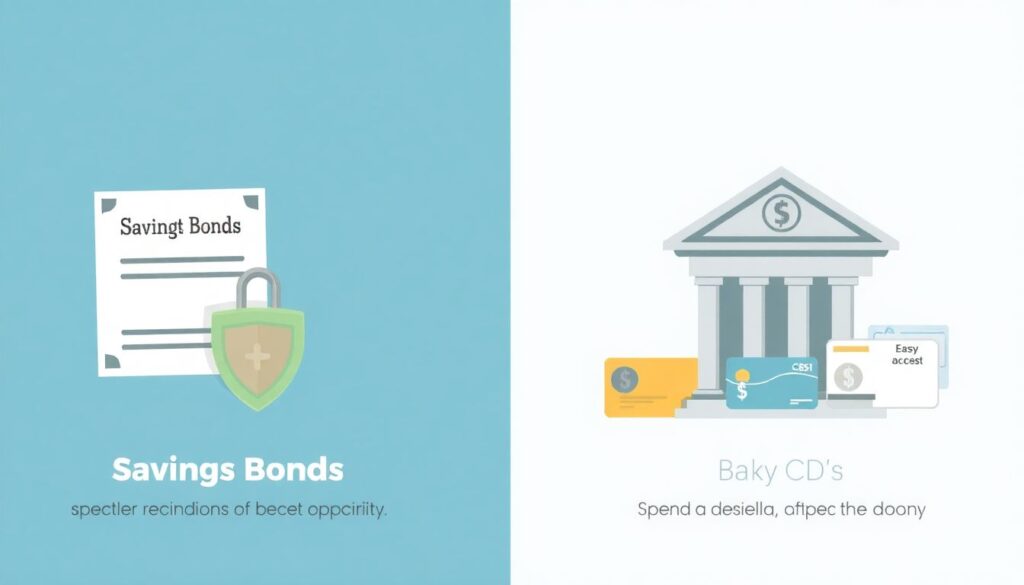

Сравнение подходов: облигации, депозиты и фонды

Когда речь заходит о best savings bonds to buy now, разумно не искать “секретную марку”, а сравнивать подходы. Сберегательные облигации полезны, если нужен гарантированный, “ленивый” инструмент, который сложно потратить импульсивно. Банковские счета и CD подойдут тем, кто хочет более гибкого доступа к деньгам или ловит краткосрочные промо‑ставки. Фонды облигаций и TIPS ETF дают рыночную ликвидность, но уже с ценовой волатильностью: стоимость может гулять, особенно при резком росте ставок. Композиция всех трех подходов часто оказывается сильнее, чем ставка только на один.

Плюсы и минусы технологий и инструментов

Технологический прогресс сделал госдолг доступным в пару кликов, но каждая “обертка” несет свои особенности. Электронные savings bonds в TreasuryDirect бесплатны и напрямую защищены государством, но интерфейс архаичен и ограничен. ETF и взаимные фонды комфортно хранятся в брокерском счете и торгуются за секунды, однако добавляют комиссии и рыночный риск. Банковские онлайн‑депозиты максимально просты, но не защищают от инфляции так, как I‑облигации. Выбор технологии — не косметика, а реальное влияние на удобство, дисциплину и психологическое восприятие ваших вложений.

Are savings bonds a good investment for retirement?

В контексте выхода на пенсию многие задаются вопросом: are savings bonds a good investment for retirement? В умеренных дозах — да. Они хорошо вписываются как “якорь” в портфеле: доходность скромнее акций, но волатильность почти отсутствует, а риск невыплаты крайне низок. EE‑выпуски подходят тем, кто планирует заранее и готов держать их до 20 лет, чтобы зафиксировать удвоение к определенному возрасту. I‑облигации логично использовать как защиту от инфляции в десятилетия, когда пенсионный капитал особенно чувствителен к росту цен на жилье, медицину и повседневные расходы.

Как вписать облигации в пенсионную стратегию

Ошибка новичков — рассматривать сберегательные облигации как “полную” пенсионную стратегию. На практике они лучше всего работают в тандеме с акциями, облигационными фондами и, возможно, аннуитетами. Их задача — не максимизировать доходность, а снизить риск “продать акции в худший момент”, обеспечив базовый уровень стабильности. Еще одна ошибка — не учитывать, что проценты по таким облигациям могут создать налоговую нагрузку в те годы, когда вы выводите средства из IRA или 401(k). Поэтому стоит заранее продумать, в какие годы выгоднее погашать эти бумаги.

Тенденции 2025: что меняется вокруг savings bonds

К 2025 году интерес к сберегательным облигациям усилился из‑за турбулентности на рынках и периодов повышенной инфляции. Инвесторы стали внимательнее относиться к защите покупательной способности, и I‑облигации получили волну популярности. При этом регуляторы и брокеры постепенно делают конкурирующие инструменты — вроде T‑Bills и краткосрочных ETF на гособлигации — более доступными через обычные приложения. Это означает, что потенциальный покупатель теперь сравнивает не только “EE против I”, но и более широкий спектр альтернатив, что усложняет выбор, но повышает осознанность решений.

Влияние ставок и инфляции в ближайшие годы

Перспективы savings bonds в 2025+ во многом зависят от динамики базовых ставок ФРС и инфляции. Если инфляция стабилизируется на умерном уровне, доходность I‑облигаций станет более предсказуемой и, возможно, менее захватывающей, чем в годы всплеска цен. В такой среде часть инвесторов переключится на краткосрочные казначейские векселя и фонды денежного рынка. Однако для тех, кто ценит безопасность и простоту, сохранится спрос на фиксированную предсказуемость EE и инфляционную защиту I как часть сбалансированного, “антистрессового” портфеля, рассчитанного на долгий срок.

Практические рекомендации по выбору

Если свести все к практическим шагам, логично начать с честной самооценки: насколько вы ненавидите волатильность и насколько долго можете обходиться без этих денег. Тем, кто спокойно держит активы десятилетиями, можно сделать упор на EE для фиксированного результата. Тем, кто больше боится инфляции, стоит отдать приоритет I‑облигациям. В реальной жизни большинство инвесторов комбинируют оба типа, а также используют традиционные облигации, акции и фонды. Важно не гнаться за “лучшей ставкой месяца”, а строить стратегию, которая выдержит смену циклов и собственных жизненных обстоятельств.

– Определите срок: нужны деньги через 3–5, 10 или 20+ лет

– Решите, что страшнее: инфляция или рыночные просадки

– Стройте микс из EE, I и других инструментов, а не “все или ничего”

Итог: подходят ли savings bonds лично вам?

Savings bonds — не волшебная палочка и не реликт прошлого, а специфический инструмент для тех, кому важны предсказуемость и дисциплина. Они особенно полезны, если вы склонны тратить лишнее, а не инвестировать: “заморозка” денег помогает обойти собственные слабости. Но если вы ожидаете быстрой выгоды, любите активный трейдинг или не готовы держать средства хотя бы несколько лет, такие облигации вряд ли порадуют. Взвесьте свои цели, горизонт и толерантность к риску — и используйте их как часть, а не единственный столп вашей финансовой стратегии.