Why Financial Security Matters More Than Ever

If you’re just starting out, “financial security” can sound like something for people with suits, briefcases and stock portfolios. In reality, financial security for beginners — students, junior employees, freelancers — is about one simple thing: your future freedom to choose. When вы control money, it stops controlling your plans, your sleep and your relationships. Instead of reacting to every bill or emergency, вы gradually move to a position where money becomes a tool: a way to change career, relocate, take a sabбатикал or запустить свой проект. And the earlier вы начнёте, the меньше усилий потребуется, потому что время начнёт работать на вас через сложный процент.

Real People, Real Changes: Inspiring Examples

Почти у каждого финансового консультанта есть истории начинающих, которые стартовали с нуля. Анна, 24 года, медсестра, думала, что при её зарплате копить невозможно. Она просто начала откладывать 10 % каждого дохода в отдельный счёт и закрыла самый дорогой кредит. Через три года у неё был резерв на шесть месяцев жизни и первый взнос на маленькую студию. Иван, фриланс-разработчик, сначала хаотично тратил деньги, но после одного финансового курса ввёл учёт и лимиты: отдельные счета под налоги, отпуск и обучение. Через год он пережил несколько месяцев без заказов без долгов и с чувством контроля, а не паники.

Mindset First: Think Like a Long‑Term Owner

Эксперты личных финансов постоянно повторяют: техника важна, но без нового мышления она не приживётся. Быстрая покупка дарит всплеск дофамина, а финансовая устойчивость создаётся годами маленьких решений. Вместо вопроса «могу ли я это купить?» полезнее спрашивать: «как это повлияет на меня через пять лет?». Такой подход помогает выбирать между спонтанной тратой и инвестициями в себя: здоровье, навыки, профессиональные связи. Лучшие консультанты отмечают, что привычка задерживать удовольствие и видеть жизнь как длинный проект — фундамент best strategies for long term financial security, независимо от уровня дохода.

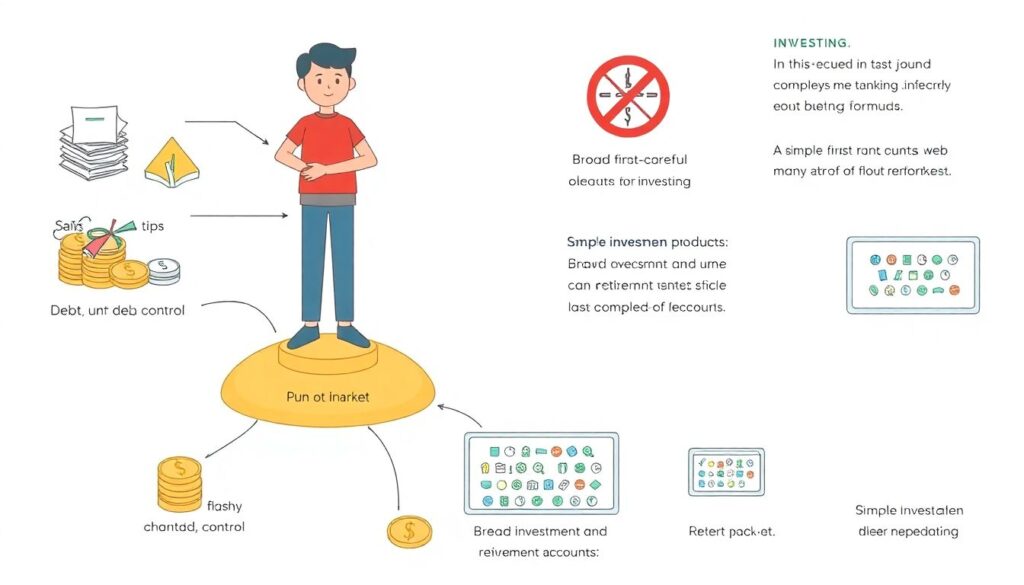

Step‑by‑Step: Your First Practical Moves

Как объясняют практики, how to build financial security step by step — это не таинственный ритуал, а последовательность конкретных действий. Старт может выглядеть так: сначала вы понимаете, куда утекают деньги, потом создаёте подушку, далее снижаете долги и параллельно начинаете инвестировать небольшими суммами. Не нужно ждать «идеального момента» или «идеальной суммы»: больше важна регулярность. Даже 5–10 % дохода, направленные по плану, за пару лет превращаются в мощный буфер. Ключевой принцип — автоматизировать всё, что можно, чтобы решения принимались не в порыве эмоций, а по заранее заданным правилам.

- Ведите учёт трат хотя бы три месяца, чтобы увидеть реальные привычки, а не иллюзии.

- Настройте автоперевод на сберегательный или инвестиционный счёт в день зарплаты.

- Выделите конкретный процент на «радости», чтобы избежать чувства тотального ограничения.

From Chaos to Clarity: Budget That Actually Works

Бюджет — не наказание, а карта местности. Эксперты советуют начинать с простой схемы: разделить расходы на необходимые, важные и импульсивные. Когда вы видите перед глазами общую картину, становится легче принять взрослые решения: отказаться от пары подписок, но сохранить йогу, которая реально улучшает самочувствие. Ошибка новичков — делать слишком жёсткий план, который ломается через неделю. Гораздо эффективнее заложить небольшие «подушки» на непредвиденные расходы и периодически пересматривать бюджет. Так он становится живым инструментом, а не файлом, который стыдно открыть в конце месяца.

Emergency Fund: Your Personal Safety Net

Почти все специалисты сходятся в одном: до активных инвестиций нужна финансовая подушка. Это деньги на 3–6 месяцев базовых расходов, которые хранятся в надёжном и быстро доступном месте. Такой резерв превращает увольнение, болезнь или срочный переезд из катастрофы в управляемую задачу. Когда у вас есть запас, вы можете не хвататься за любую работу или сомнительный проект только ради выживания. И именно так вы постепенно понимаете, how to secure your finances and savings: сначала защита, потом рост. Без «подушки» любые рыночные колебания или жизненные сбои легко сводят на нет даже самые разумные планы.

Crushing Debt Without Crushing Yourself

Долги — это не моральный приговор, а финансовый инструмент, который иногда выходит из-под контроля. Эксперты рекомендуют сперва составить полный список: кому вы должны, под какой процент и на какой срок. Обычно выгоднее всего направлять дополнительные деньги в самые дорогие займы. Здесь помогают структурированные методы: «лавина» (сначала гасим самый высокий процент) или «снежный ком» (быстро закрываем маленькие долги ради мотивации). Важно не только гасить старые обязательства, но и перестать создавать новые, особенно потребительские кредиты. Только так экономия и инвестиции перестают быть иллюзией и превращаются в реальный прирост капитала.

- Переговорите с банком о снижении ставки или реструктуризации долга.

- Исключите кредитные покупки, которые не повышают ваш доход или качество жизни надолго.

- Любой внезапный доход (премия, подарок) направляйте в первую очередь на сокращение процентов.

First Investments: Simple, Boring, Effective

Когда есть «подушка» и долг под контролем, можно делать первые шаги в инвестировании. Консультанты советуют новичкам избегать «горячих» советов и сложных инструментов, которые вы не понимаете. Вместо этого подойдут широкие индексные фонды или простые пенсионные продукты, где вы покупаете «кусочек» всего рынка, а не угадываете отдельные акции. Для начинающих важно не столько выбрать идеальный инструмент, сколько выработать привычку регулярно вкладывать. Даже небольшие суммы, инвестированные ежемесячно, со временем создают капитал. Это как тренировки: лучше ровная, умеренная нагрузка, чем редкие, но экстремальные «рывки» в погоне за чудо-доходностью.

Professional Help: When and How to Use It

Если вам кажется, что информации слишком много, это нормально. На этом этапе могут помочь financial planning services for beginners. Хороший специалист не навязывает сложные продукты, а объясняет, что именно подходит вашей ситуации и целям. При выборе консультанта обращайте внимание на прозрачность оплаты (понятная фиксированная комиссия лучше скрытых процентов) и отсутствие давления на покупку конкретных инструментов. Нередко первая консультация помогает расставить приоритеты: сколько вкладывать в обучение, сколько — в резерв, а сколько — в долгосрочные инвестиции. Это экономит месяцы проб и ошибок и снижает риск дорогостоящих заблуждений.

Cases: How Small Projects Turned into Big Safety Nets

Полезно смотреть, как другие используют деньги как инструмент, а не самоцель. Софья начала с простого блога о кулинарии, монетизировала его через рекламу и небольшие онлайн‑курсы. Она честно разделила доход: часть — на развитие проекта, часть — в резерв, часть — в индексные фонды. Через несколько лет этот, казалось бы, «хобби‑бизнес» стал её личной страховкой на случай потери основной работы. Другой пример — пара разработчиков, которые запускали маленькие SaaS‑сервисы вечерами. Не все взлетели, но один принёс стабильный поток платежей. Такой портфель побочных проектов превращается в реальную линию защиты и в практический ответ на вопрос, how to secure your finances and savings на случай кризисов.

Learning Never Stops: Where to Grow Your Skills

Финансовая грамотность — это навык, а не врождённый талант. Чтобы не потеряться в море советов, эксперты рекомендуют выбрать несколько надёжных источников и углубляться постепенно. Существует множество онлайн‑курсов по personal finance и инвестированию, подкасты с разбором реальных кейсов, книги практиков, а не только теоретиков. Ищите материалы, где понятно объясняют how to build financial security step by step, без обещаний быстрого обогащения. Подписка на пару качественных блогов и регулярное чтение отчётов по рынку дают вам язык, на котором «говорят деньги». Так знания постепенно превращаются в осознанные решения, а не в набор случайных лайфхаков.

Putting It All Together: Your Long‑Term Strategy

В итоге best strategies for long term financial security складываются из нескольких простых, но не всегда лёгких привычек: вы тратите меньше, чем зарабатываете, строите резерв, разумно обращаетесь с долгами, регулярно инвестируете и продолжаете учиться. Финансовая безопасность — это не пункт назначения, а процесс, в котором будут ошибки, удачи и пересмотр планов. Главное — не пытаться догнать чужие стандарты успеха, а постепенно строить систему, которая поддерживает именно вашу жизнь и ваши ценности. Чем раньше вы начнёте этот путь, тем больше свободы получите в будущем — и тем спокойнее будете смотреть на любые внешние изменения.