Инфляция долгое время казалась чем‑то из скучных экономических новостей, пока в 2022 году цены не начали расти почти на всё сразу — от кофе до аренды. В США потребительская инфляция в 2022 году составила в среднем около 8,0% — максимальный уровень за 40 лет. В 2023‑м она замедлилась примерно до 4,1%, а к середине 2024 года колебалась в районе 3–3,5%. Но даже эти, вроде бы «скромные» значения, за три года суммарно съели больше 15% покупательной способности денег. Если вы зарабатывали столько же, сколько в 2021‑м, но не пересматривали зарплату и не индексировали накопления, вы фактически стали беднее, даже не меняя образ жизни.

Что такое инфляция на языке кошелька

На бытовом уровне инфляция — это разрыв между тем, как быстро растут ваши расходы, и тем, как медленно догоняют их доходы. Представьте, вы платили за аренду 1 000 долларов в 2021 году. При совокупной инфляции около 15% за 2022–2024 годы арендодатель поднимает ставку до 1 150. Зарплата за это время выросла лишь на 8–10%, и внезапно жильё «прожирает» большую долю бюджета. Так проявляется невидимый налог инфляции. Даже если официальные цифры за 2024 год выглядят умеренно, отдельные статьи — продукты, коммуналка, образование — могут дорожать быстрее среднего. Отсюда ощущение, что статистика «врёт», хотя на самом деле просто важно смотреть по категориям трат.

Почему последние три года ощущаются так болезненно

С 2022 года кривая цен стала особенно заметна. В США продукты питания в 2022‑м подорожали примерно на 11%, в 2023‑м ещё на 5%, а к середине 2024 года рост замедлился до 2–3% в год, но база уже высокая. Аренда жилья в крупных городах за 2021–2023 годы выросла на 20–30%, в некоторых мегаполисах и сильнее. При этом реальные зарплаты (с поправкой на инфляцию) в 2022 году просели, в 2023 только начали догонять. В практическом смысле это значит, что семья, которая спокойно откладывала по 300–400 долларов в месяц в 2021‑м, к 2024‑му часто может позволить себе только 100–150 — и то при более жёстком контроле расходов.

Технический блок: как считается инфляция

По‑простому, индекс потребительских цен (CPI) — это средняя температура по больнице. Статистические ведомства берут «корзину» товаров и услуг: еда, транспорт, медицина, жильё, одежда, развлечения. Смотрят, сколько она стоила, например, в январе 2022‑го, и сколько стоит сейчас. Если корзина подорожала на 15% за три года, официально говорят именно об этом росте. Но ваша личная инфляция может быть выше, если, скажем, вы много арендуете, часто летаете или платите за частный детский сад. Поэтому полезно не только следить за заголовками, но и считать свой «личный CPI» — как минимум раз в год сравнивать основные расходы и фиксировать, что растёт быстрее всего.

Инфляция и повседневный бюджет

Когда цены растут, первое, что страдает, — способность откладывать. Вопрос how to budget and save money in high inflation превращается не в теорию, а в борьбу за каждую строку. В реальной практике это видно так: человек с доходом 3 000 долларов в 2021‑м тратил 2 500 и копил 500. К 2024‑му его расходы на жильё, еду и транспорт выросли до 2 800, а доход — только до 3 200. Сбережения схлопываются до 400, хотя формально зарплата увеличилась. Простой, но рабочий подход — планировать бюджет “от сбережений”: сначала решить, какую сумму вы обязаны сохранить (например, 10–15% дохода), а уже потом подгонять расходы под оставшееся. Без этого инфляция незаметно откусывает именно накопления.

Как защитить сбережения от обесценивания

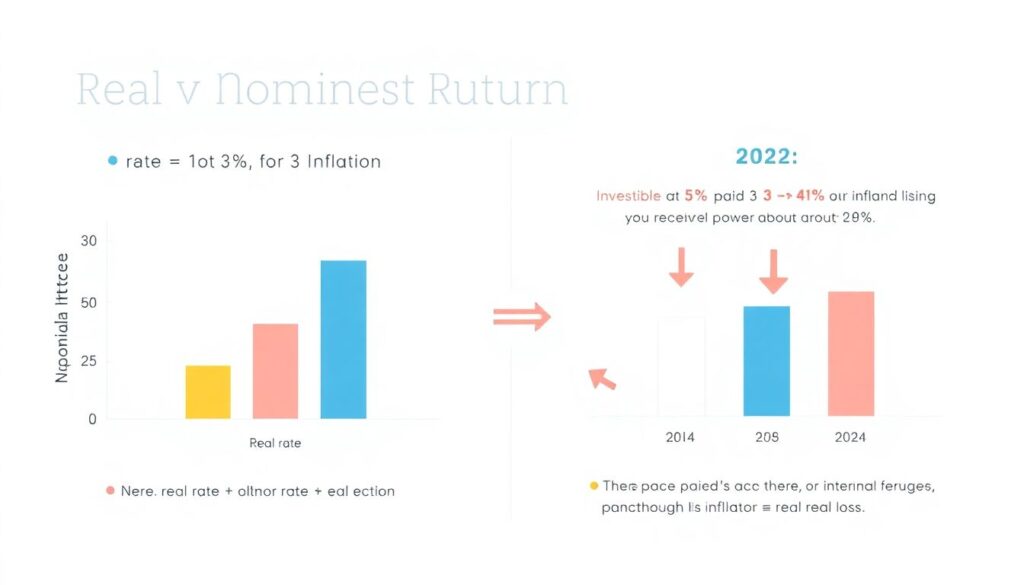

Вопрос how to protect savings from inflation — это не про одну волшебную инвестицию, а про набор привычек и решений. Самая слабая позиция — держать крупные суммы на обычном счёте под 0–1% годовых, когда цены растут на 3–5%. Вы гарантированно теряете 2–4% покупательной способности ежегодно. За три года такой разницы 10 000 превращаются по силе в 8 500–9 000. Альтернатива — искать высокодоходные, но всё ещё относительно надёжные инструменты: облигации, депозиты с повышенной ставкой, индексные фонды. Важно понимать, что цель — не просто номинальный рост, а реальная доходность выше инфляции хотя бы на 1–2 процентных пункта.

Технический блок: инфляция, номинал и реальная доходность

Если инвестировать под 5% годовых при инфляции 3%, ваш реальный рост — не 5, а примерно 2%. Формула упрощённо выглядит как «реальная ставка = номинальная ставка – инфляция». В 2022 году многие облигации давали 3–4% при инфляции около 8%, фактически инвесторы беднели, хоть и получали проценты. К 2024‑му картина сместилась: ставки по надёжным инструментам в США подросли до 4–5%, а инфляция спустилась к 3%. Впервые за несколько лет стало возможным зафиксировать реальный плюс. Поэтому, оценивая best investments during inflation, важно сравнивать не только цифры доходности между собой, но и со свежей статистикой по росту цен.

Высокодоходные счета и кэш‑резерв

Многие недооценивают роль простого денежного резерва. Фонд на 3–6 месяцев жизни часто выгоднее «разгонять» в рискованных активах, чем потом выбивать кредиты под 20% годовых. В 2023–2024 годах в США и Европе стали заметно популярнее high yield savings accounts during inflation, предлагающие 3–5% годовых против почти нуля несколькими годами ранее. Эти счета редко обгоняют инфляцию с большим запасом, зато обеспечивают ликвидность и защищают от необходимости продавать акции в неудачный момент. В реальной жизни это значит, что заболел ребёнок или резко выросла аренда — вы берёте из резерва, а не лезете в долг или не ликвидируете долгосрочные вложения в минус.

Инвестиции, которые переживают рост цен

Когда речь заходит о best investments during inflation, всплывают классические варианты: акции, недвижимость, облигации с защитой от инфляции, частично — сырьевые активы. Например, крупные компании с устойчивыми дивидендами и возможностью перекладывать рост издержек в цены на продукцию исторически часто обгоняли инфляцию на дистанции 5–10 лет. Реальный пример из 2022–2024 годов: индекс широкого рынка после провала 2022‑го постепенно восстанавливался в 2023–2024‑м, и те, кто продолжал инвестировать по чуть‑чуть, к 2025 году в среднем обгоняли рост цен. Но критично важно не ставить всё на один сектор, особенно на модные, волатильные темы, которые могут сильно просесть.

Инфляционно‑устойчивая личная финансовая стратегия

Термин inflation proof personal finance strategies звучит громко, но на практике сводится к ряду простых, приземлённых шагов. Во‑первых, ежегодно индексировать свою «норму» сбережений хотя бы на уровень инфляции, а лучше чуть выше. Во‑вторых, разбивать капитал по целям: резерв в ликвидных и надёжных инструментах, среднесрочные накопления в облигациях и дивидендных акциях, долгосрок в индексных фондах. В‑третьих, не забывать о доходной стороне: за 2022–2024 годы рынок труда резко сменился — те, кто менял работу или наращивал навыки, нередко получали рост зарплаты на 20–30%, фактически перекрыв удар инфляции, тогда как пассивные сотрудники теряли в реальных доходах.

Вывод: инфляция — противник, с которым можно договориться

Инфляция за последние три года показала зубы, но одновременно подсветила слабые места в личных финансах многих людей. Те, у кого был резерв, базовые инвестиции и понятный бюджет, в 2022–2024 годах испытывали дискомфорт, но не катастрофу. Остальные спешно узнавали how to protect savings from inflation уже по ходу событий. Хорошая новость в том, что большинство решений не требуют гениальности: считать свои реальные расходы, регулярно пересматривать доходы, выдавать деньгам работу через разумные инвестиции и держать ликвидный запас. В таком формате инфляция остаётся раздражающим фактором, но перестаёт быть угрозой вашему финансовому будущему.