Why Retirement Plan Fees Deserve Your Attention

Most people obsess over returns and ignore costs, хотя именно комиссии могут съесть десятки тысяч долларов за карьеру. Каждый процент годовой комиссии — это не просто «мелочь», а кусок сложного процента, который исчезает навсегда. Разобравшись в структуре затрат, вы сможете отличить честный план от дорогого и неэффективного. Комбинируя базовые расчёты и пару нестандартных приёмов, вы превращаете скучную «юридическую мелочь» в сильный рычаг для роста капитала.

Core Types of Retirement Plan Fees

Administrative, Investment, and Advisory Fees

Большинство пенсионных планов взимают три вида платы: административные расходы за ведение счёта, инвестиционные комиссии внутри фондов и гонорары консультантов. Инвестфонды обычно берут процент от активов, и именно эти доли процента часто наносят наибольший ущерб. Даже если кажется, что сумма в долларах невелика, при длинном горизонте это превращается в разницу между комфортной пенсией и жёсткой экономией.

Hidden and Behavioral Costs

Скрытые комиссии встречаются в активных фондах, аннуитетах и сложных структурных продуктах. К ним добавляются поведенческие «расходы»: частые переключения фондов, попытки угадать рынок, покупка «модных» стратегий с завышенной платой. Эти действия редко улучшают доходность, но почти всегда увеличивают стоимость владения. Понимание того, где вы реально платите, — шаг к тому, чтобы сосредоточиться на простых, прозрачных решениях с предсказуемыми затратами.

Necessary Tools to Decode Your Fees

Documents and Digital Helpers

Для системного анализа понадобятся: заявление по плану, проспекты фондов, ежегодные отчёты и доступ к личному кабинету. Дополнительно используйте бесплатный retirement account fee calculator и онлайн-сервисы, которые подтягивают данные по фондам и выводят совокупный процент комиссий. Комбинируя эти источники, вы получаете карту всех платежей, а не только то, что крупно прописано в рекламных буклетах и презентациях вашего работодателя или банка.

People and Independent Expertise

Иногда выгодно привлечь стороннего специалиста, но не любого, а того, кто юридически обязан действовать в ваших интересах. Для этого ищите fiduciary financial advisor for retirement planning, а не консультанта, который зарабатывает на продажах отдельных продуктов. Задача такого советника — не «впарить» сложную схему, а помочь вам снизить совокупную стоимость и выстроить понятную, повторяемую стратегию инвестирования без лишней нагрузки на капитал.

Step‑by‑Step Process to Analyze Your Plan

1. Gather and Organize Your Information

Сначала соберите все документы по существующим планам: 401(k), IRA, корпоративные программы. Сведите в один файл список фондов, тикеры, текущие балансы и заявленные комиссии. Для 401k fees comparison полезно внести в отдельную колонку годовой процент расходов каждого варианта. Цель этого шага — получить единую картину, чтобы больше не полагаться на обрывочные сведения из писем и уведомлений от работодателя или администратора плана.

2. Calculate Your All‑In Fee

Теперь определите полную стоимость. Сложите административный процент, инвестиционные расходы фондов и любые дополнительные сборы. Умножьте итог на размер счёта, чтобы увидеть сумму в долларах за год. Для наглядности рассчитайте, сколько это будет за 20–30 лет при среднем росте портфеля. Такой расчёт показывает, какая часть будущей пенсии уйдёт провайдерам, и мотивирует искать варианты, где давление комиссий заметно ниже и легче контролируется.

3. Compare With Realistic Alternatives

Следующий этап — поиск более выгодных вариантов. Сравните текущие фонды с индексными аналогами, а ваш план — с альтернативами у других брокеров и работодателей. Параллельно изучайте best low cost retirement plans, доступные на рынке, не ограничиваясь только тем, что предложил нынешний работодатель. Задача не в том, чтобы уйти любой ценой, а понять, насколько ваша текущая структура затрат конкурентоспособна и оправдана качеством доступных инвестиций.

4. Design a Lower‑Cost Structure

Если комиссии оказываются завышенными, разработайте новую конфигурацию. Смещайте акцент в сторону широких индексных фондов, по возможности уменьшайте долю активных стратегий и продуктов с обилием надбавок. При выборе между похожими по профилю фондами используйте правило: сначала риск и стратегия, затем — комиссия. Так вы избежите ошибок, когда низкая плата побуждает покупать инструмент, который не подходит по волатильности или географическому распределению активов.

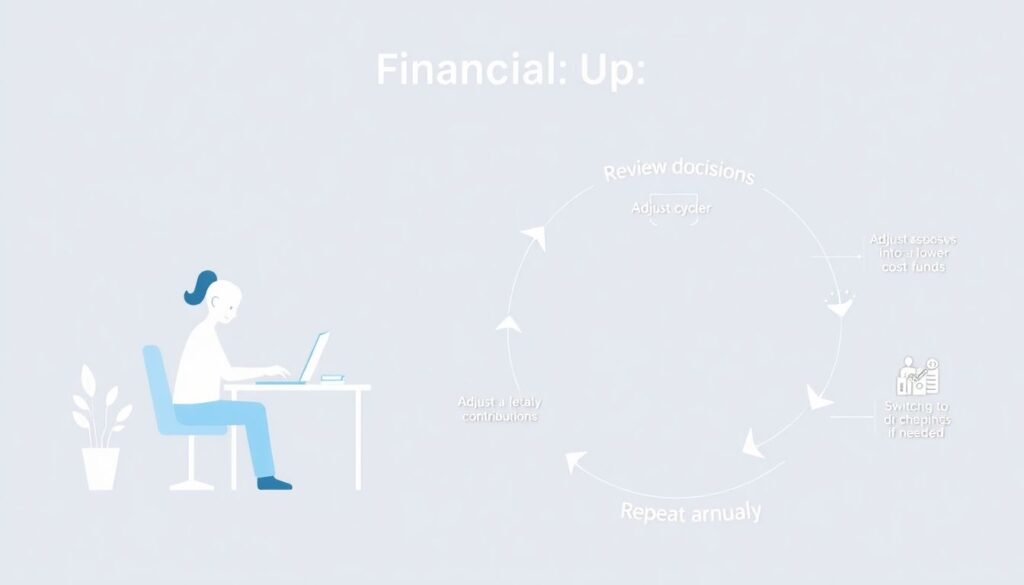

5. Implement and Monitor

После принятия решений перенастройте взносы и, при необходимости, переведите активы в более дешёвые фонды. Один раз в год повторяйте анализ: проверяйте, не выросли ли расходы и не появились ли лучшие опции. Такой цикл — простой, но дисциплинирующий процесс, который позволяет удерживать структуру затрат под контролем. Обновляя расчёты, вы сохраняете баланс между стабильностью стратегии и адаптацией к изменениям предложений на финансовом рынке.

How to Reduce 401(k) Fees Creatively

Leverage Employer and Plan Design

Мало кто использует возможность повлиять на сам план. Объединитесь с коллегами и вежливо, но настойчиво запросите у HR 401k fees comparison с другими провайдерами. Компании не любят терять сотрудников из‑за невыгодных бенефитов и иногда готовы пересмотреть линейку фондов. Чем больше фактов вы принесёте — конкретные примеры дешёвых индексных решений, отзывы других фирм, — тем выше шанс, что администратор программы расширит выбор и снизит общие издержки.

Use a “Barbell” Account Strategy

Нестандартный приём: держать в 401(k) только самые дешёвые доступные фонды, а всё, что план предлагает по завышенной цене, восполнять в отдельном счёте у брокера. Такой «губчатый» подход позволяет использовать налоговые льготы плана только там, где они действительно перевешивают комиссии. Остальную часть желаемого распределения по активам выстраивайте самостоятельно, контролируя расходы почти так же строго, как в обычном инвестиционном портфеле.

Negotiate Advisory Arrangements

Если за управление вашим планом отвечает консультант, попробуйте перевернуть модель оплаты. Вместо процента от активов предложите фиксированную сумму за годовой аудит портфеля и план обновлений. Это нетипичная, но честная структура, при которой специалист не зарабатывает больше просто от того, что ваши активы растут. Уточните, какие задачи реально выполняет консультант, и оплачивайте только те услуги, которые дают измеримую пользу, а не общий «фон сопровождения».

Unconventional Tools and Habits

Turn Fee Hunting Into a Quarterly Routine

Сделайте охоту за комиссиями привычкой, как сезонную уборку. Раз в квартал за час просматривайте отчёты, проверяйте новые фонды в линейке и отмечайте изменения в процентах расходов. Это почти всегда достаточно, чтобы вовремя заметить подорожавшие опции и перенаправить взносы. Многие инвесторы годами не смотрят на детали, и именно эта пассивность делает их лёгкой добычей для продуктов с завышенной платой и сложной структурой вознаграждений.

Crowdsource Better Options

Ещё один нестандартный подход — использовать коллективный интеллект. В профессиональных чатах, узкоспециализированных форумах и сообществах по личным финансам спрашивайте, как другие участники решали похожие задачи в своих компаниях. Часто вы найдёте шаблоны писем к HR, рекомендации по провайдерам и реальные кейсы, когда людям удавалось добиться пересмотра условий. Это даёт ощущение, что вы не один, и расширяет набор рабочих стратегий и аргументов.

Troubleshooting Common Fee Issues

When You Feel Stuck With a Bad Plan

Иногда план откровенно слаб: мало фондов, все дорого, альтернатив нет. В этом случае сосредоточьтесь на налоговом преимуществе и минимально возможных расходах внутри допустимых опций. Затем компенсируйте недостатки за пределами работы — через IRA и обычные брокерские счета. Такой двухуровневый подход позволяет извлечь максимум из ограниченного набора фондов, не жертвуя общей логикой распределения активов и долгосрочными целями по доходности.

Dealing With Complex Products

Если в составе плана есть аннуитеты или продукты, которые вы не понимаете, считайте это тревожным сигналом. Сначала разберитесь, какие именно комиссии в них спрятаны, и сравните с простыми фондами, уже знакомыми по рынку. При необходимости попросите у администратора плана полный перечень затрат в письменном виде. Не бойтесь отказаться от сложных решений, если вы не можете чётко сформулировать, какую выгоду они дают по сравнению с прозрачной, дешёвой альтернативой.

Quick Checklist for Ongoing Control

Simple Routine to Keep Fees in Check

Используйте короткий повторяемый алгоритм:

1. Ежегодно собирайте все данные по планам и фондам.

2. Пересчитывайте совокупные комиссии в процентах и долларах.

3. Ищите варианты снижения затрат через смену фондов или переговоры.

4. При необходимости корректируйте распределение активов.

Такой список не требует сложных навыков, но постепенно формирует мышление, в котором каждая новая инвестиция проходит через фильтр стоимости, а не только ожиданий по доходности.