Why debt strategies matter specifically for couples

When вы вдвоём, долги — это уже не просто цифры, а совместная нагрузка на кэш‑флоу, эмоции и планы. Один партнёр может паниковать из‑за процентов, другой — из‑за размера платежей, и спорить «кто прав» бессмысленно, пока нет общей системы. Споры о том, какой подход — best debt payoff method for couples — нередко заканчиваются провалом, потому что пара игнорирует исходные данные: типы долгов, ставки, сроки, психологическую устойчивость и реальное совместное поведение с деньгами. Разберём технически, но по‑человечески, как адаптировать snowball и avalanche под двоих.

Базовые понятия: что такое debt snowball

Debt snowball — это метод, где вы ранжируете долги по размеру остатка, от наименьшего к крупнейшему, игнорируя процентные ставки. На все обязательства идёт минимум, а на самый маленький долг — максимум, который вы можете себе позволить сверх обязательного платежа. Как только первый долг погашен, высвобождённый платёж «перекатывается» (snowball effect) на следующий по размеру. Для пар этот подход ценен быстрыми победами: совместная мотивация укрепляется, дисциплина растёт, и проще договориться о жёстком бюджете, видя заметный результат уже в первые месяцы.

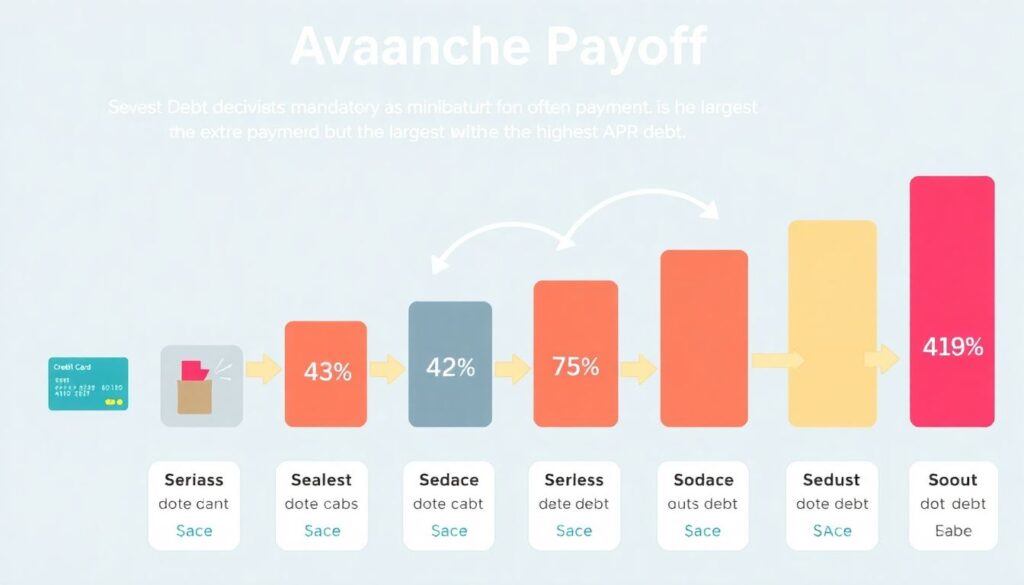

Базовые понятия: что такое debt avalanche

Debt avalanche — это метод, оптимизированный под минимизацию процентных расходов. Здесь вы строите рейтинг долгов по эффективной процентной ставке (APR), от самой высокой к низкой. Все кредиты получают обязательный минимум, а максимальный дополнительный платёж направляется на долг с наибольшим APR. Когда он закрыт, поток средств переходит к следующему. Этот вариант обычно математически выгоднее, особенно при дорогих кредитках и микрозаймах. Но многим парам сложнее выдерживать долгий период без «ощутимой победы», когда самый дорогой долг ещё и самый крупный по сумме.

Сравнение подходов для пар

С точки зрения теории финансов debt avalanche даёт более низкую совокупную переплату процентов, если дисциплина идеальна. Однако практика показывает, что лучшая стратегия — не «идеальная на бумаге», а та, которую вы вдвоём реально выдержите 12–36 месяцев. Поэтому best debt payoff method for couples часто оказывается гибридной: сначала пара использует snowball для 1–2 самых маленьких долгов, чтобы сформировать привычку и общую мотивацию, а затем переключает поток на долги с максимальными ставками по принципу avalanche, когда уже есть эмоциональный «запас прочности».

Пошаговый алгоритм для пары

Шаг 1. Совместная инвентаризация долгов

Составьте полный реестр: кредитки, автокредиты, студенческие займы, рассрочки, овердрафты. Фиксируйте для каждого долга остаток, мінімальный платёж, ставку APR, штрафы и сроки. Этот список должен быть общим и прозрачным, без «тайных» карт одного из партнёров. Многие новички перескакивают к выбору метода, не имея точных данных, а потом удивляются, почему snowball или avalanche «не работают». Без чёткого баланса и дат списаний вы не сможете корректно моделировать кэш‑флоу и контролировать просрочки.

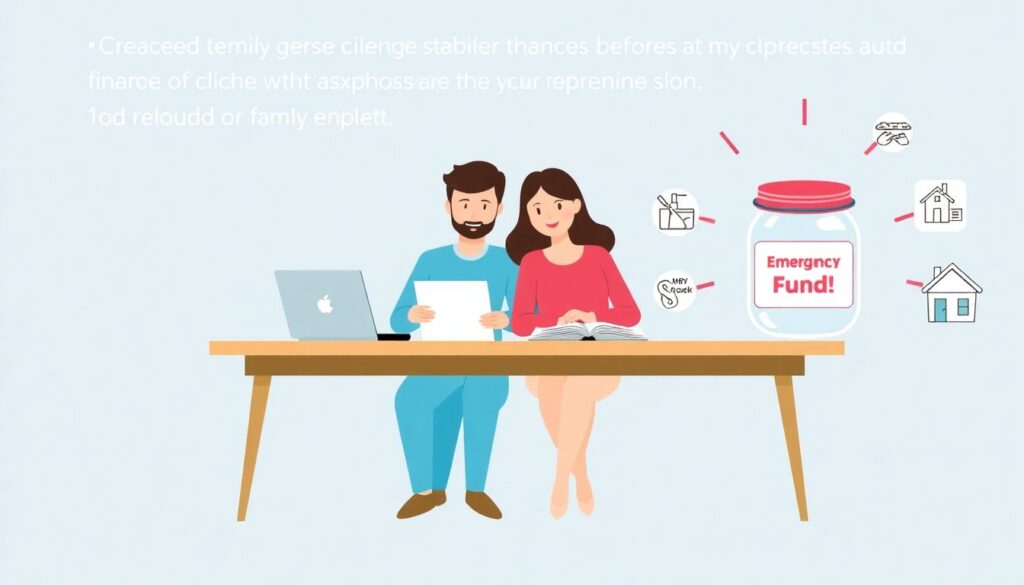

Шаг 2. Настройка бюджета и резервного фонда

До выбора конкретной схемы погашения нужно стабилизировать базу: совместный бюджет и минимальный emergency fund. Без резервного фонда любая непредвиденная трата (ремонт, лечение, поломка авто) легко ломает ваш план и ведёт к новым кредиткам. Минимальная цель — 1–2 месячных семейных расходов на отдельном счёте или депозите с быстрым доступом. Новички часто полностью игнорируют резерв: всё лишнее кидают в долги, а потом снова занимают под высокий процент, когда появляется форс‑мажор. Это создаёт замкнутый долговой цикл, который маскируется под «агрессивное погашение».

Шаг 3. Выбор метода и приоритезация

Теперь вы можете сформировать очередь погашения. 1) Если вам важнее мотивация и быстрый визуальный прогресс, приоритетно используйте debt snowball, выстраивая долги по возрастанию остатка. 2) Если вы готовы терпеть отсутствие быстрых побед ради экономии процентов, выбирайте debt avalanche со строгим прицелом на APR. 3) Комбинированный подход: закрыть 1–2 самых маленьких долга по snowball, затем переключиться на долги с максимальной ставкой. Обсудите это вдвоём, зафиксируйте стратегию в письменном виде и поставьте целевые даты, чтобы убрать пространство для спонтанных решений.

Шаг 4. Использование инструментов и калькуляторов

Для оценки сценариев удобно применить debt snowball vs debt avalanche calculator. Такие онлайн‑инструменты позволяют ввести каждый долг, указать ставку, остаток и планируемый дополнительный платёж. В результате вы видите общую сумму процентов, срок полного погашения и чувствительность к изменению платежей. Это особенно полезно, когда один партнёр склонен к «чувственным» решениям, а другой требует числовых доказательств. Прогоните несколько сценариев: чистый snowball, чистый avalanche и гибридный; затем выберите тот, который даёт баланс между экономией и психологическим комфортом.

Типичные ошибки новичков

Главный промах — отсутствие единого плана: один партнёр платит «как получится», другой хаотично гасит случайный долг крупными суммами. Так разрушается эффект snowball и avalanche: вместо целенаправленного ускорения вы получаете рандомное движение средств. Вторая ошибка — игнорирование процентных ставок: новички иногда фокусируются на эмоционально неприятном, но дешёвом долге, в то время как дорогая кредитка продолжает наращивать проценты. Третья частая ошибка — завышенный оптимизм по доходам: план строится на «идеальном месяце», без учёта отпусков, больничных, сезонных спадов или возможных расходов на детей.

Ошибка с агрессивной экономией и срывами

Многие пары выбирают предельный уровень экономии: обнуляют развлечения, урезают питание, останавливают любые мелкие радости. На коротком горизонте это даёт мощный рывок в погашении, но через 2–3 месяца приводит к эмоциональному выгоранию и откатам — от спонтанных покупок до новых кредиток. Важно закладывать в бюджет умеренную категорию «fun money» для каждого партнёра, даже если это 2–3% дохода. Для устойчивого долгосрочного снижения долга психологическая устойчивость не менее важна, чем минимизация процентов, иначе любая модель рушится при первом серьёзном стрессе.

Как платить долги по картам быстрее вдвоём

Вопрос how to pay off credit card debt fast for couples чаще всего упирается не только в размер платежа, но и в координацию поведения. Первое: заморозьте рост долга — перестаньте использовать кредитки для текущего потребления, переведя все новые траты на дебетовые инструменты. Второе: сфокусируйтесь на самой дорогой карте по принципу avalanche, направляя туда максимум сверх минимума. Третье: автоматизируйте платежи и напоминания, чтобы человеческий фактор не мешал. Четвёртое: регулярно пересматривайте лимиты и условия, добиваясь снижения ставок или конвертации в более дешёвые продукты.

Когда стоит подключать профессиональную помощь

Если суммарные платежи по долгам превышают 40–50% совокупного чистого дохода пары или вы стабильно допускаете просрочки, имеет смысл рассмотреть, чтобы hire financial advisor for debt payoff. Независимый специалист поможет оценить риск банкротства, предложит реструктуризацию, а также проверит, не выгоднее ли вам долгосрочно debt consolidation services for married couples. Консолидация может уменьшить ежемесячную нагрузку, но важно просчитать общую переплату и не обменять краткосрочное облегчение на сильно увеличенную суммарную стоимость долга. Профессиональный аудит снимает эмоции и добавляет структурный взгляд.

Практические советы для устойчивого партнёрского плана

1) Проводите ежемесячный «финансовый совет» на 30–40 минут: обновляйте остатки долгов, отмечайте прогресс и корректируйте бюджет. 2) Фиксируйте любые изменения доходов и расходов письменно, чтобы оба видели, как это влияет на дату полного погашения. 3) Согласуйте «порог согласования» — сумму покупки, которая требует одобрения второго партнёра, чтобы спонтанные траты не ломали план. 4) Регулярно пересматривайте, не стал ли ваш изначальный метод устаревшим: рост ставок, новые доходы или изменение целей могут сделать переход от snowball к avalanche (или наоборот) рациональным и своевременным.