What Is Compound Interest and Why It Feels Like “Cheat Codes”

Интуитивное объяснение сложных процентов

Compound interest is what happens when your money starts earning money, and then that new money also begins to earn. Instead of getting interest only on your original deposit, you’re getting it on the growing total. Imagine planting one apple tree, then using its seeds to grow more trees, and all of them bear fruit. Simple interest pays only on the first tree; compound interest pays on the whole orchard. The more часто проценты добавляются к сумме (ежегодно, ежемесячно, ежедневно), the быстрее растет ваш капитал, даже если вы не докладываете новых денег.

Simple vs. Compound Interest: Two Different Worlds

Сравнение базовых подходов к начислению процентов

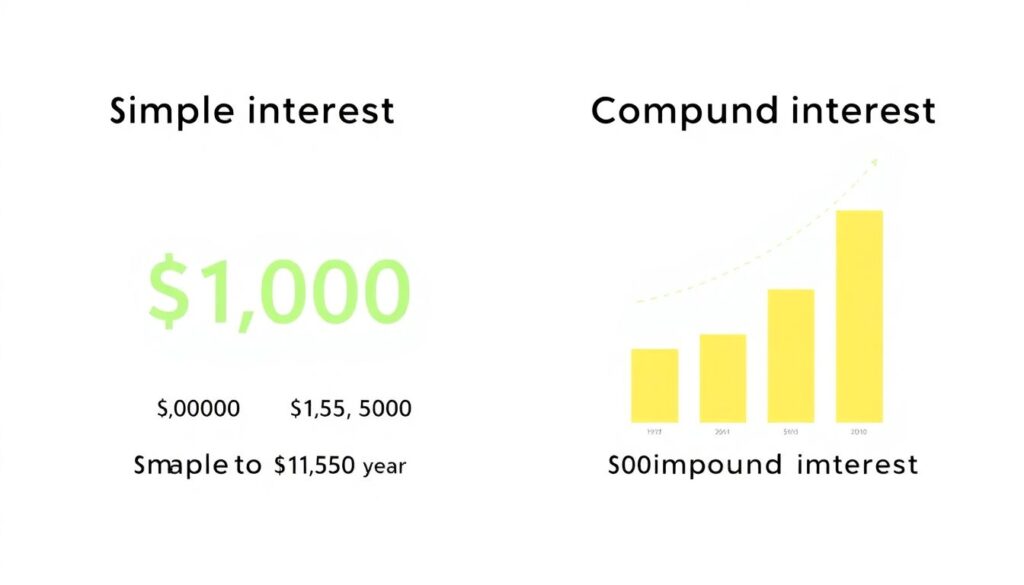

Simple interest is straightforward: вы вкладываете, скажем, 1 000 $, банк платит вам 5 % в год, и каждый год вы получаете ровно 50 $. Через десять лет у вас 1 500 $, и на этом математика заканчивается. Compound interest работает иначе: в конце первого года у вас 1 050 $, и в следующем году проценты начисляются уже на 1 050 $, а не только на изначальную тысячу. Так каждый период база растет, и кривая вашего капитала превращается из прямой линии в заметно ускоряющуюся дугу.

Разные частоты капитализации: годовая, месячная, ежедневная

Как часто должны начисляться проценты

Один из ключевых параметров — частота капитализации. При годовой схеме проценты добавляют к вкладу раз в год; при ежемесячной — двенадцать раз, при ежедневной — каждый день. Цифры могут отличаться не драматически за короткие сроки, но на дистанции в 10–20 лет разница становится ощутимой. Ежедневная капитализация немного выигрывает у месячной, а месячная — у годовой. Поэтому, когда вы ищете high yield savings account with compound interest, обращайте внимание не только на ставку, но и на то, как часто она начисляется, иначе можно переоценить будущий результат.

Инструменты: калькуляторы и приложения

Онлайн‑технологии против бумажных расчётов

Раньше вычисления делали на калькуляторе или в тетради, сегодня проще использовать любой compound interest calculator в интернете или банковском приложении. Бумажные расчёты помогают лучше понять механику, но быстро надоедают и подвержены ошибкам. Онлайн‑калькуляторы позволяют играючи менять ставку, срок и сумму взносов, сразу показывая график роста капитала. Мобильные приложения идут дальше: сохраняют сценарии, шлют напоминания об автоплатежах и подсвечивают, как дополнительный взнос в 50–100 $ меняет итог через 15 лет, что делает планирование более наглядным и мотивирующим.

Где использовать сложные проценты: вклады и инвестиции

Сберегательные счета против биржевых инструментов

Новички обычно начинают с депозитов или сберегательных счетов. best compound interest savings accounts предлагают относительно предсказуемый доход, страхование вкладов и простое управление, но ставка, как правило, умеренная. Инвестиции в облигации, индексные фонды или дивидендные акции могут дать более высокий средний результат, но взамен добавляют рыночные колебания и риск просадок. При этом принцип сложных процентов действует и там, и там: реинвестирование купонов, дивидендов и прибыли усиливает эффект, особенно если вы дисциплинированно докупаете активы в течение длительного времени.

Плюсы и минусы классических банковских решений

Счета с капитализацией для консервативного инвестора

Банковский вклад или сберегательный счет с капитализацией — простой способ для тех, кто не готов к волатильности рынков. Плюсы: понятные правила, отсутствие необходимости разбираться в тонкостях фондового рынка, защита средств в пределах системы страхования. Минусы: инфляция может “съесть” заметную часть доходности, а реальные ставки иногда едва перекрывают рост цен. Даже лучшие предложения из категории best compound interest savings accounts не гарантируют большого прироста капитала за 20–30 лет, если вы не пополняете счет регулярно, поэтому для долгосрочных целей стоит комбинировать их с другими инструментами.

Биржевые инструменты и реинвестирование

Индексные фонды и ETF как «двигатель» сложных процентов

На фондовом рынке сложные проценты проявляются через реинвестирование прибыли. Покупая дивидендные акции или ETF на широкий индекс и направляя все поступающие дивиденды и купоны на новые покупки, вы постепенно увеличиваете число единиц актива. При хорошей дисциплине, это создает мощный эффект “снежного кома”. Но у этого подхода есть минусы: временные просадки, психологическое давление во время кризисов и необходимость подбирать подходящие compound interest investment plans for beginners, чтобы не увязнуть в сложных и дорогих продуктах с высокими комиссиями и ненужными рисками.

Современные технологии управления капиталом

Робо‑эдвайзеры, автопилот и микроинвестиции

Финтех‑сервисы упростили жизнь новичкам. Робо‑эдвайзеры автоматически формируют портфель, реинвестируют дивиденды и ребалансируют активы, фактически превращая сложные проценты в “фоновые процессы”. Приложения с функцией округления покупок инвестируют мелочь, позволяя начать с малого. Плюсы: низкий порог входа, автоматизация, доступ к глобальным рынкам. Минусы: сервисные комиссии, зависимость от алгоритмов и риск недопонимания того, во что именно вы инвестируете. Тем не менее, для многих это практичный ответ на вопрос how to start investing with compound interest, особенно если не хочется тратить часы на изучение каждой акции.

Пошаговый старт для новичка

Как внедрить сложные проценты в свою финансовую рутину

1. Оцените подушку безопасности: сначала накопите 3–6 месячных расходов на доступном счете.

2. Откройте простой high yield savings account with compound interest для краткосрочных целей.

3. Определите долгосрочные задачи: пенсия, обучение, крупные покупки.

4. Выберите один‑два базовых инструмента: индексный фонд и сберегательный счет.

5. Настройте автопополнения и реинвестирование дивидендов.

6. Раз в год пересматривайте стратегию, но не дергайтесь из‑за краткосрочных колебаний рынка — именно время и стабильность взносов превращают проценты в реальную силу.

Как выбрать подход: сравнение стратегий

Сберегательная, смешанная и агрессивная модели

Для осторожных подойдёт сберегательная стратегия: основной упор на депозиты и сберегательные счета, где сложные проценты работают мягко, но стабильно. Смешанная модель сочетает вклады и индексные фонды, распределяя риски и повышая шанс обогнать инфляцию. Агрессивная стратегия фокусируется на акциях и фондах развивающихся рынков, усиливая роль сложных процентов, но и колебаний. При выборе оценивайте горизонт, терпимость к риску и регулярность взносов. Часто разумно начать консервативнее, а затем постепенно повышать долю рыночных активов по мере роста вашего опыта и уверенности.

Плюсы и минусы различных технологий и подходов

Что важно понимать начинающему инвестору

Традиционные банковские продукты прозрачны и защищены, но их главная слабость — ограниченная доходность. Биржевые инструменты, особенно при реинвестировании, значительно лучше используют потенциал сложных процентов, но требуют психологической устойчивости и терпения. Финтех‑технологии и робо‑эдвайзеры экономят время и снижают входной порог, зато добавляют слой комиссий и технологических рисков. Важно не противопоставлять подходы, а комбинировать их: использовать счета с капитализацией для резервов, а рынки и приложения — для долгосрочного роста, учитывая свои цели и финансовую грамотность.

2025 Trends: Куда движется мир сложных процентов

Актуальные тенденции и их влияние на новичков

К 2025 году конкуренция между банками и финтех‑компаниями усиливается: появляются более гибкие тарифы, динамические ставки и продукты, автоматически нацеленные на долгосрочное накопление с регулярной капитализацией. Все чаще встраиваются обучающие модули, которые прямо в приложении показывают графики и сценарии, используя те же механики, что и любой compound interest calculator. Для новичков это означает меньше барьеров и больше подсказок, но и риск воспринимать подсказки как гарантию результата. Главная тенденция — смещение фокуса с разовых “сделок” к долгим, системным отношениям с деньгами.

Практические рекомендации по выбору стратегий

Как собрать свой личный «конструктор» сложных процентов

Для старта не нужно изобретать сложные схемы. Выберите простые compound interest investment plans for beginners: сберегательный счет с понятной ставкой и базовый индексный фонд на широкий рынок. Определите комфортный ежемесячный взнос, который не разрушит бюджет, и включите автоматическое пополнение. Постепенно добавляйте инструменты, только когда понимаете, как они работают и чем рискуете. Старайтесь держать комиссии низкими: чем меньше “трения”, тем эффективнее работают сложные проценты. И помните: сила не в «идеальной ставке», а в длительности горизонта и вашей способности быть последовательным.