Why “small steps” work better than financial overhauls

Most people search for how to achieve financial independence as if it’s a single breakthrough decision: quit the job, start a business, buy a rental, “go all in” on investing. В реальности устойчивый переход к финансовой свободе больше похож на настройку параметров сложной системы: вы шаг за шагом изменяете денежные потоки, уровень риска и поведение, а не ломаете всё за один раз.

Крупные экономические сдвиги подтверждают эту логику. По данным OECD и World Bank, доля людей, которые регулярно инвестируют, растёт на 1–2 процентных пункта в год в развитых экономиках, но при этом средний размер вложений на человека остаётся относительно небольшим. Массовая финансовая независимость строится не на миллионах у единиц, а на дисциплинированных небольших суммах у миллионов. Именно поэтому small steps to financial independence — не мотивационный лозунг, а рабочая стратегия поведения в системе с ограниченным доходом, высокой волатильностью рынков и инфляционным давлением.

Стартовая точка: диагностика денежного потока

Первый технический шаг — не “инвестиции”, а построение карты cash flow: что входит, что выходит, что остаётся. Без этого любые steps to financial freedom for beginners превращаются в теорию. Здесь важно не переусложнять: вы фиксируете доходы, обязательные расходы, переменные траты и свободный остаток (free cash flow) хотя бы за 2–3 месяца.

Частая ошибка новичков — пытаться вести идеальный бюджет в десяти приложениях и таблицах, выгорая на третий день. Гораздо эффективнее минимальный набор метрик:

– Доля сбережений от чистого дохода (% saving rate)

– Фактический размер свободного остатка в месяц

– Структура трат по 4–5 крупным категориям (жильё, транспорт, еда, обязательства, прочее)

Когда вы видите, что saving rate = 5 %, становится очевидно, что о ранней пенсии говорить рано. Если же вы постепенно вытягиваете этот показатель к 20–30 %, вы уже двигаетесь к финансовой независимости в осмысленном горизонте.

Частые ошибки новичков на старте

Новички почти всегда недооценивают роль поведения и переоценивают роль “секретных инструментов”. В результате:

Они перескакивают через фундамент: не создают резервный фонд, не закрывают дорогие кредиты, но уже ищут best ways to build passive income через крипту, опционы и “горячие идеи”. Эмоциональная волатильность в такой модели выше, чем рыночная: малейшая просадка ломает мотивацию и усиливает страх инвестирования.

Наиболее типичные промахи:

– Отсутствие подушки: любые непредвиденные расходы приводят к снятию инвестиций “на дне рынка”

– Игнорирование высоких процентов по кредитам: реальная ставка долга > потенциальной доходности портфеля

– Фокус на разовых подработках вместо системного роста дохода и навыков

– Слепое копирование чужих FIRE-историй без учёта своей страны, налогов и зарплатного уровня

Такие ошибки не просто замедляют прогресс — они создают эффект “йо-йо”: человек то экономит и инвестирует, то всё сливает при первом стрессе, теряя веру в саму идею финансовой независимости.

Микрошаги как управляемая стратегия поведения

С точки зрения поведенческих финансов мелкие, но частые изменения снижают фрикцию и вероятность отката. Если вы сразу хотите откладывать 30 % дохода, система ломается: психика воспринимает это как потерю качества жизни. Когда же вы начинаете с 3–5 % и каждые 2–3 месяца механически увеличиваете долю, вы незаметно для себя формируете новый “нормальный уровень” расходов.

Рабочие small steps:

– Автоматический перевод 3–5 % дохода в отдельный “резервный” счёт

– Каждое повышение зарплаты: минимум +50 % надбавки уходит в сбережения, а не в потребление

– Постепенная оптимизация одной категории расходов в месяц, а не всех одновременно

Так вы строите поведенческий “каркас”: привычку откладывать, а не акт героизма.

Ошибки при формировании подушки безопасности

Подушка — базовый элемент любых financial independence retire early strategies. Тем не менее, здесь масса неверных решений. Люди создают резервный фонд в виде наличных дома, теряя на инфляции, или, наоборот, размещают его целиком в высокорисковых активах, делая его нефункциональным.

Частые ошибки:

– Слишком маленький резерв (1–2 месячных расхода), который не покрывает даже средний срок поиска новой работы

– Подмена подушки “доступным кредитным лимитом” в банке

– Хранение всего резерва в валюте страны с высокой инфляцией и слабой валютой без диверсификации

С точки зрения управления риском базовый ориентир — 3–6 месяцев расходов в ликвидных и низкорисковых инструментах (депозиты, money market funds, краткосрочные облигации высокого качества). Это не инвестиция ради доходности, а страховка против вынужденной продажи долгосрочных активов.

Сбережения и инвестиции: переход от хранения к росту

Ключевой этап — понять how to save and invest money for financial independence, а не просто “копить на чёрный день”. Копить без целевой доходности в мире с инфляцией 4–8 % — значит гарантированно обесценивать ресурсы. В технических терминах вы жертвуете будущей покупательной способностью ради иллюзии безопасности.

Структурный подход:

– Определить реальную (inflation-adjusted) целевую доходность

– Выбрать базовый портфель: глобальные индексы акций + облигации в зависимости от горизонта и толерантности к риску

– Автоматизировать регулярные взносы (dollar-cost averaging), чтобы снизить влияние тайминга рынка

На старте не нужна сложная оптимизация портфеля Марковица; новичкам важнее минимизировать комиссии, диверсифицировать по странам и секторам и не совершать эмоциональных сделок. Ошибка большинства — охота за “топовыми акциями года” при полном игнорировании расходов фонда, налогов и валютного риска.

Экономические аспекты: инфляция, проценты, рост доходов

Финансовая независимость — производная от трёх переменных: доход, норма сбережений, норма доходности. Макроэкономическая среда задаёт рамки для каждой из них. Рост ставок по депозитам увеличивает доходность безрисковой части портфеля, но одновременно повышает стоимость кредитов и может давить на рынок акций. Инфляция ускоряет необходимость инвестировать, но увеличивает неопределённость реальной доходности.

Согласно оценкам центральных банков развитых стран, в долгосрочной перспективе ожидаемый реальный рост доходов домохозяйств замедляется из‑за старения населения и автоматизации. Это значит, что опора только на карьеру становится менее надёжной: без параллельного роста капитала студенты и молодые специалисты рискуют столкнуться с “потолком дохода” раньше, чем достигнут желаемого уровня жизни.

Реалистичные прогнозы развития концепции FI

Концепция financial independence, включая FIRE‑подход, эволюционирует. Классический сценарий “агрессивно копить 50–70 % дохода и уйти на пенсию в 35” для большинства экономик нереалистичен. При текущих уровнях зарплат, цен на жильё и неопределённости рынков более вероятна модель “semi-FI”: частичная финансовая независимость с гибкой занятостью.

Прогнозы экспертов и консалтинговых компаний указывают на несколько трендов:

– Рост популярности частичного FIRE (Barista FIRE, Coast FIRE), где капитал закрывает базовые расходы, а работу выбирают по интересу

– Более жёсткое регулирование инвестиционных платформ и финтех-сервисов, что снизит вероятность мошенничества, но усложнит доступ к некоторым инструментам

– Развитие robo‑advisors, которые удешевят планирование и управление портфелем для массового пользователя

При этом в странах с низкими пенсиями и слабой социальной поддержкой спрос на how to achieve financial independence будет только расти, потому что альтернативой становится некомфортная старость, а не “мотивационная мечта”.

Пассивный доход: разделять маркетинг и реальность

Пассивный доход в популярной культуре романтизирован. На практике best ways to build passive income связаны либо с первоначальным капиталом (дивидендные акции, REITs, облигации), либо с вложением времени и компетенций (цифровые продукты, лицензии, автоматизированный малый бизнес). Полностью “пассивные” варианты — это, как правило, низкая доходность близко к депозитам.

Ключевая ошибка новичков — ожидание высокой доходности без капитала и усилий. Отсюда:

– Вхождение в схемы с обещанной доходностью 3–10 % в месяц

– Игнорирование регуляторных рисков и юридического оформления

– Переоценка устойчивости единственного источника пассивного дохода (одна квартира, один рекламный канал и т. п.)

Грамотный подход — рассматривать пассивный доход как дополнение к основным инвестициям, а не как мгновенную замену зарплаты. На ранних стадиях полезнее фокус на росте человеческого капитала (навыки, карьера), чем на поиске “магической ренты”.

Влияние массового движения к FI на финансовую индустрию

Распространение идей финансовой независимости меняет поведение розничных инвесторов и заставляет индустрию адаптироваться. Рост доли пассивных стратегий (index funds, ETF) уже привёл к снижению комиссий и маржи традиционных управляющих компаний. Появились продукты, таргетирующие именно FI‑аудиторию: портфели с пониженной волатильностью и регулярными выплатами, robo‑платформы с целями “retire early” и т. п.

Это порождает вторичный эффект: финансовые организации активнее конкурируют за долгосрочный капитал частных лиц, предлагая:

– Низкокомиссионные индексные продукты под разные горизонты и уровни риска

– Образовательные программы и симуляторы для steps to financial freedom for beginners

– Платформы с автоматическими отчислениями и персонализированными планами накоплений

На макроуровне рост доли домохозяйств, системно инвестирующих, усиливает роль розничного инвестора на рынках капитала. Это повышает чувствительность политиков к вопросам регулирования фондовых рынков, пенсионных систем и налогообложения инвестиций.

Как перевести теорию в серию маленьких действий

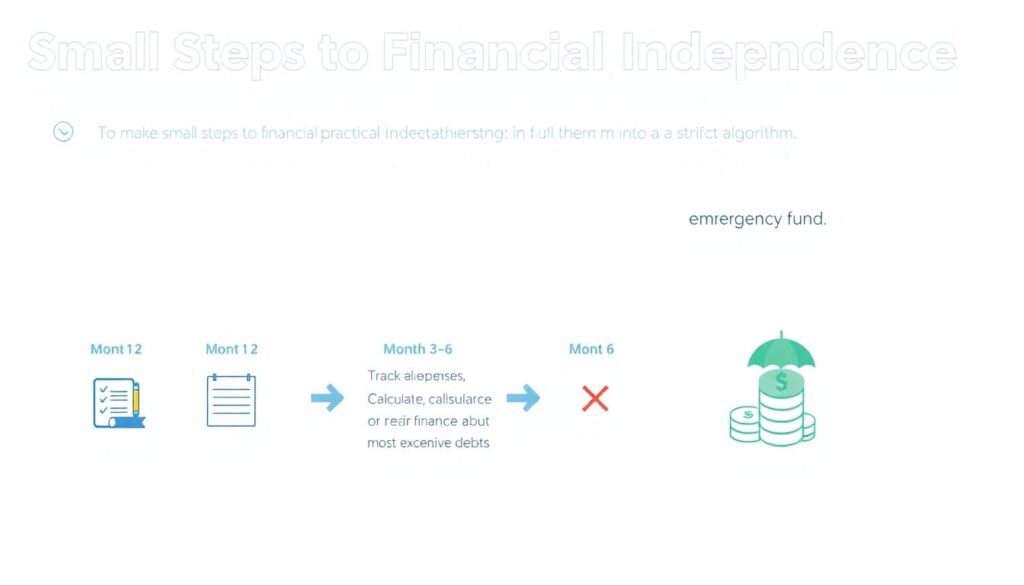

Чтобы small steps to financial independence не остались теорией, полезно собрать всё в простой, но жёсткий алгоритм. Он не заменит полноценный финансовый план, но задаст вектор:

– Месяц 1–2: учёт расходов, расчёт saving rate, ликвидация или рефинансирование самых дорогих долгов

– Месяц 3–6: формирование подушки безопасности до 3–6 месяцев расходов, постепенное повышение доли сбережений

– Месяц 6–12: запуск регулярных инвестиций в диверсифицированные низкозатратные инструменты, базовое обучение риску и налогам

– Год 2+: рост дохода через навыки и карьеру, повышение инвестиционной дисциплины, периодический пересмотр стратегии каждое полугодие

Самая недооценённая ошибка новичков — ожидание линейного прогресса. В действительности путь к финансовой независимости напоминает экспоненту: долгий “плоский” участок, когда кажется, что капитал почти не растёт, и ускорение после накопления критической массы. поэтому устойчивость к скуке и дисциплина в мелочах оказываются важнее, чем “идеальный выбор инструмента”.

Финансовая независимость — не подарок от рынка, а побочный продукт долгосрочного управления собственным денежным потоком, рисками и поведением. И как в любой сложной системе, здесь выигрывает не тот, кто стартует с идеальных условий, а тот, кто последовательно наращивает маленькие, но необратимые улучшения.