Understanding the Mechanics of High Interest and Monthly Payments

Процентная ставка — это цена за использование заемного капитала, а ежемесячный платеж — это функция ставки, срока и остатка долга. При фиксированном сроке даже снижение ставки на 1–2 процентных пункта дает значимый эффект на кумулятивную переплату и cash flow домохозяйства. В 2025 году, на фоне волатильной монетарной политики и частых пересмотров ключевых ставок, вопрос how to negotiate lower interest rates on personal loans и кредитных картах напрямую связан с вашей переговорной позицией: кредитный скоринг, отношение долга к доходу (DTI), стабильность занятости, глубина кредитной истории. Понимание этих параметров превращает разговор с банком из эмоционального торга в техничный диалог на языке риска и доходности.

Реальные кейсы: как клиенты «выбивали» снижение ставок

Кейс 1: Переговоры по кредитной карте

Клиент с лимитом $12 000 и ставкой 27% годовых системно вносил платежи вовремя 36 месяцев. После анализа выписки он заметил, что банк агрессивно продвигает баланс-трансферы для новых клиентов под 9–12%. Подготовив аргументацию (история платежей, отсутствие просрочек, рост дохода), он позвонил в отдел лояльности, а не на общую линию поддержки. В прямом диалоге он не спрашивал абстрактно how to lower credit card interest rate, а предложил сценарий: или снижение до 15%, или перевод баланса в другой банк. Банк, оценив риск потери качественного заемщика, снизил ставку до 17% и временно отменил часть комиссий. Ежемесячный платеж сократился на ~18% без формального рефинансирования.

Кейс 2: Ипотека и комплексный подход к переговорам

Владельцы жилья с ипотекой под 6,9% фиксированных обратили внимание, что у их же банка появились новые программы под 5,4% для клиентов с улучшенным профилем риска. Вместо стандартного пути negotiate lower mortgage interest rate через общую заявку они запросили «rate review» — внутреннюю переоценку с использованием обновленных данных: рост дохода на 30%, снижение DTI, ликвидация части других долгов. Дополнительно они предложили подключить дополнительные продукты (зарплатный проект и страхование), повышая ценность для банка. В результате банк инициировал внутреннее «streamlined refinance» с минимальными документами, комиссию за переоформление частично списали, а платеж по ипотеке снизился на 14%, при этом общий срок кредита практически не изменился.

Подготовка к переговорам: аналитика вместо эмоций

Шаг 1: Аудит долгового портфеля

Перед тем как how to negotiate lower interest rates on personal loans или по картам, необходим структурированный аудит всех обязательств: ставка, остаток, срок, тип ставки (фикс/плавающая), штрафы за досрочное погашение. Рассчитайте эффективную годовую ставку (APR) с учетом комиссий, а не только номинальный процент. Выявите, какие долги наиболее токсичны по соотношению «ставка/остаток» — именно они должны стать объектом приоритетных переговоров. Используйте кредитный отчет, чтобы проверить корректность данных, и составьте «карту рисков» по каждому кредитору: кто наиболее чувствителен к оттоку клиентов, кто уже предлагал спецусловия, у кого есть программы реструктуризации.

Шаг 2: Формирование переговорной позиции

Кредитор пойдет на уступки, только если увидит экономический смысл: снижение вероятности дефолта, рост «lifetime value» клиента или угрозу потери качественного заемщика. Перед тем как звонить и спрашивать how to lower credit card interest rate или пересмотреть условия потребкредита, подготовьте: обновленные справки о доходах, выписки по счетам, подтверждение стабильности занятости, расчет DTI до и после предлагаемого изменения. Сформируйте конкретное предложение в цифрах: желаемая ставка, целевой ежемесячный платеж, готовность к продлению срока. Чем более точны ваши параметры, тем легче банку запустить внутренние сценарные модели и одобрить предложение без эскалации на высокий уровень.

Неочевидные решения для снижения платежей

Использование «внутреннего рефинансирования»

Многие банки в 2025 году внедрили «silent repricing» — негласный пересмотр ставок хорошим клиентам, чтобы их не потерять. Если вы долго платите исправно, запросите у банка не классическое refinance loan to reduce monthly payments, а «product migration» или «rate review» в рамках существующего договора. Это может дать снижение ставки без традиционного андеррайтинга и затрат на переоформление. Часто такие опции не рекламируются, но доступны через retention-отдел или персонального менеджера. Практика показывает, что даже минус 1–1,5 п.п. по ставке при сохранении срока дает 8–12% экономии на ежемесячном платеже, особенно по крупным остаткам.

Манипулирование сроком и структурой платежей

Неочевидный, но эффективный подход — гибридное изменение структуры долга. Вместо банального продления срока и удешевления платежа за счет роста общей переплаты можно перераспределить часть долга в более дешевый сегмент. Например, конвертировать часть задолженности по кредитной карте в целевой персональный loan с фиксированной, но более низкой ставкой, сохранив остаток на карте только для транзакционной активности. Такой микс позволяет как how to negotiate lower interest rates on personal loans, так и добиться косвенного «снижения» средней ставки портфеля без формального консолидационного кредита. Главное — контролировать совокупную долговую нагрузку и не допускать повторного «раздувания» лимита по карте.

Альтернативные методы: не только классическое рефинансирование

Консолидация: когда она действительно выгодна

Рынок 2025 года перенасыщен предложениями best debt consolidation loans for lower monthly payments, но не каждое из них реально снижает стоимость денег. Консолидация оправдана, если: эффективная ставка по новому кредиту ниже взвешенной средней по старым; нет скрытых комиссий за выдачу и страховок, которые «съедают» выгоду; штрафы за досрочное погашение старых кредитов не нивелируют экономию. В некоторых кейсах выгоднее частичная консолидация: объединить только высокодоходные долги (карты и микрозаймы), оставив ипотеку или автокредит на прежних условиях. Такой точечный подход уменьшает платеж, но не увеличивает сильно срок обслуживания недорогих кредитов.

Переговоры через независимого посредника

Еще один альтернативный путь — использование кредитных кооперативов, финтех-платформ или независимых брокеров как переговорщиков. У многих из них есть шаблоны писем и контактные лица в банках для ускоренного согласования пересмотра ставки. Для заемщика с испорченной кредитной историей это иногда единственный реалистичный способ negotiate lower mortgage interest rate или потребкредииты без формального дефолта. Однако услуги посредников стоит оценивать критически: прозрачность комиссий, юридическое оформление, отсутствие практик «смягченного банкротства», которые могут повредить кредитному рейтингу. При грамотном выборе посредника можно добиться снижения ставки на 1–3 п.п. даже при сложном профиле риска.

Лайфхаки для профессионалов: как усилить влияние на банк

Точечный выбор момента и сценариев

Продвинутые заемщики используют данные о состоянии рынка капитала и сезонности банковских акций. Лучший момент для обсуждения how to lower credit card interest rate — периоды, когда банк активизирует программы удержания клиентов или наращивает портфель качественных ссуд (обычно конец квартала или года). Перед переговорами изучите публичную отчетность банка, маркетинговые кампании, пресс-релизы о снижении ставок по новым продуктам. Если рынок фондирования для банка подешевел, его маржа позволяет пойти на компромисс. Упоминание в разговоре конкретных рыночных показателей демонстрирует компетентность и повышает шансы на позитивное решение.

Использование конкурентных оферт как рычага

Профессиональный лайфхак — собирать реальные, а не гипотетические предложения от конкурирующих кредиторов. Например, прежде чем negotiate lower mortgage interest rate по текущей ипотеке, получите предварительное одобрение (pre-approval) от другого банка с более низкой ставкой. Предоставьте его в письменном виде текущему кредитору и сформируйте бинарный сценарий: либо собственный банк делает match/beat по ставке, либо вы запускаете процедуру рефинансирования. То же самое актуально и для how to negotiate lower interest rates on personal loans: наличие альтернативы меняет баланс сил, и банк оценивает не только риск, но и потери от ухода клиента, что повышает вероятность индивидуальной скидки по ставке.

Числовой алгоритм действий для заемщика

Пошаговая модель оптимизации долга

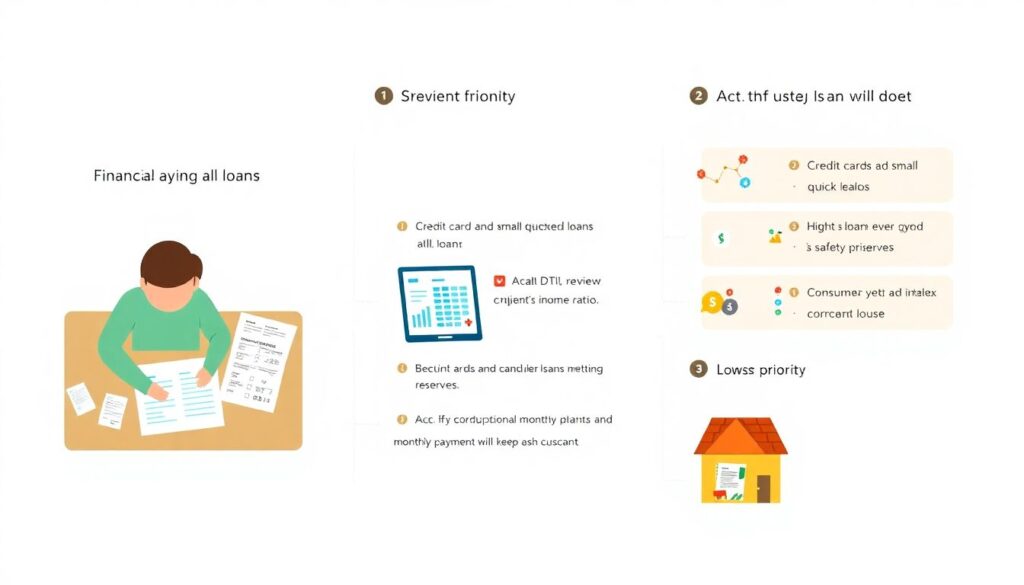

1. Выполните инвентаризацию всех кредитов и составьте список с APR, остатком и сроком.

2. Рассчитайте DTI и определите, какой уровень ежемесячных платежей комфортен с учетом резервов.

3. Сегментируйте долги по приоритету: сначала высокие ставки (карты, микрозаймы), затем потребкредиты, в конце — ипотека.

4. Запросите кредитный отчет и исправьте возможные ошибки, повышающие вашу риск-премию.

5. Подготовьте пакет документов и сценарий переговоров с конкретными цифрами по желаемым ставкам.

6. Параллельно изучите варианты refinance loan to reduce monthly payments и программы консолидации.

7. Сравните сценарии: чистые переговоры, частичная консолидация, полное рефинансирование — по итоговой переплате и гибкости условий.

Прогноз развития темы до 2030 года

Технологические тренды и автоматизированные переговоры

К 2025 году началась активная интеграция ИИ-платформ в кредитный скоринг и управление ставками в реальном времени. В ближайшие 3–5 лет ключевой тренд — переход от ручных переговоров к алгоритмическим «персональным тарифам» на основе поведения заемщика. Вместо того чтобы вручную выяснять how to lower credit card interest rate, клиент получит динамическую ставку, автоматически снижающуюся при соблюдении оговоренных метрик: отсутствие просрочек, снижение DTI, рост остатка на счетах. Параллельно развивается open banking: заемщик сможет в пару кликов сравнить реальные условия десятков кредиторов и запустить торг между ними, передавая свои данные по защищенным API, что значительно усилит его переговорную позицию.

Регуляторика и «умные» контракты

Регуляторы уже двигаются в сторону большей прозрачности: стандартизация информации о полной стоимости кредита, запрет скрытых комиссий, контроль агрессивных коллекционных практик. Это меняет контекст, в котором вы будете negotiate lower mortgage interest rate или условия по займам: банки будут вынуждены делать механизмы пересмотра ставок более формализованными и публичными. Вероятно появление «умных» кредитных контрактов на базе блокчейна, где условия снижения ставки заранее зашиты в код: при выполнении триггеров (например, три года без просрочек, снижение DTI до порога) ставка автоматически уменьшается без дополнительного запроса. Но даже в этой среде навыки финансового анализа и понимание структуры долга останутся ключевыми, а умение задавать правильные параметры кредита на старте будет важнее любых последующих переговоров.