Why a Personal Finance Workbook Still Matters in 2025

Если отбросить модные приложения и крипто‑шум, в 2025 году людям всё так же нужно одно и то же: понять, куда деваются деньги, и перестать нервно смотреть на баланс перед зарплатой. Вот тут и появляется идея «Clarity and Control: Your Personal Finance Workbook» — не как ещё один блокнот с таблицами, а как практический инструмент, который соединяет старую добрую бумажную дисциплину с современными привычками. Люди до сих пор спрашивают, что лучше: приложение или бумажный personal finance workbook for budgeting? Ответ скучный, но честный: работает то, чем вы реально пользуетесь каждый день, а не то, что красиво выглядит в рекламном ролике или в сторис друзей.

Немного истории: от бумажных конвертов до умных воркбуков

Если посмотреть назад, почти весь XX век личные финансы крутились вокруг блокнота, конвертов и настенного календаря. Наши бабушки записывали расходы от руки, раскладывали зарплату по конвертам «еда», «одежда», «на чёрный день» и прекрасно понимали, что могут себе позволить. В 80–90‑е всё подсели на электронные таблицы, затем появились первые программы учёта, а в 2010‑х — волна приложений с автоподтяжкой транзакций. Но парадокс: чем «умнее» становились сервисы, тем меньше люди понимали собственные деньги. В 2025 году многие возвращаются к формату best personal finance planner book по одной причине: только когда вы сами прописываете цифры, голова по‑настоящему включается, а не просто скользит взглядом по графику в приложении.

Что такое «Clarity and Control» как система

«Clarity and Control: Your Personal Finance Workbook» — это структурированный budget planner workbook for adults, заточенный под реальные задачи: выбраться из хаоса расходов, выстроить подушку безопасности, разгрести долги и наконец начать копить не «с понедельника», а по конкретному плану. Технически это набор логически связанных разделов: доходы, фиксированные траты, переменные расходы, долги, цели, инвестиции и ежемесячный разбор полётов. Важно понимать: это не дневник настроения про деньги, а рабочий инструмент, где каждая страница — шаг в цепочке. Цель системы — не просто дать красивые формы, а навязать понятный ритм: план → действие → анализ → корректировка, повторять до тех пор, пока финансы не перестанут быть загадкой.

Чёткие определения: чтобы говорить с деньгами на одном языке

Прежде чем строить планы, нужно разгрести терминологию. В воркбуке под «чистым доходом» понимается всё, что вы реально можете потратить: зарплата после налогов, фриланс, подработки, пассивный доход — минус обязательные удержания. «Фиксированные расходы» — это то, что почти не меняется из месяца в месяц: аренда, ипотека, абонементы, страховки, оплату садика или школы сюда же. «Переменные расходы» — всё остальное: еда вне дома, покупки, развлечения, мелкие приятности. «Финансовая цель» — это не абстрактное «хочу больше денег», а конкретная сумма, дата и назначение: например, 3 000 $ к ноябрю 2025 года на отпуск. Такой уровень чёткости нужен, чтобы personal money management workbook for beginners не превращался в сборник пожеланий, а оставался инструментом для измеримого результата.

Как устроены разделы: от учёта к управлению

Структура воркбука намеренно однотипная от месяца к месяцу, чтобы мозг меньше тратил усилий на «как заполнять» и больше — на «что менять». Каждый месяц начинается с страницы «Стартовые цифры»: баланс счетов, остаток по кредитам, накопления. Дальше идёт планирование доходов и расходов, затем блок ежедневного или еженедельного учёта, потом — страницы анализа и выводов. Важный момент: авторы сознательно избегают излишней детализации, когда вы двадцатый раз пишете «латте» и «капучино» отдельно. Вместо этого — крупные категории, а внутри каждой можно вручную расставлять акценты, если нужно. Такой подход избавляет от перфекционизма, когда люди бросают вести учёт, потому что «пропустили три дня и всё сломали».

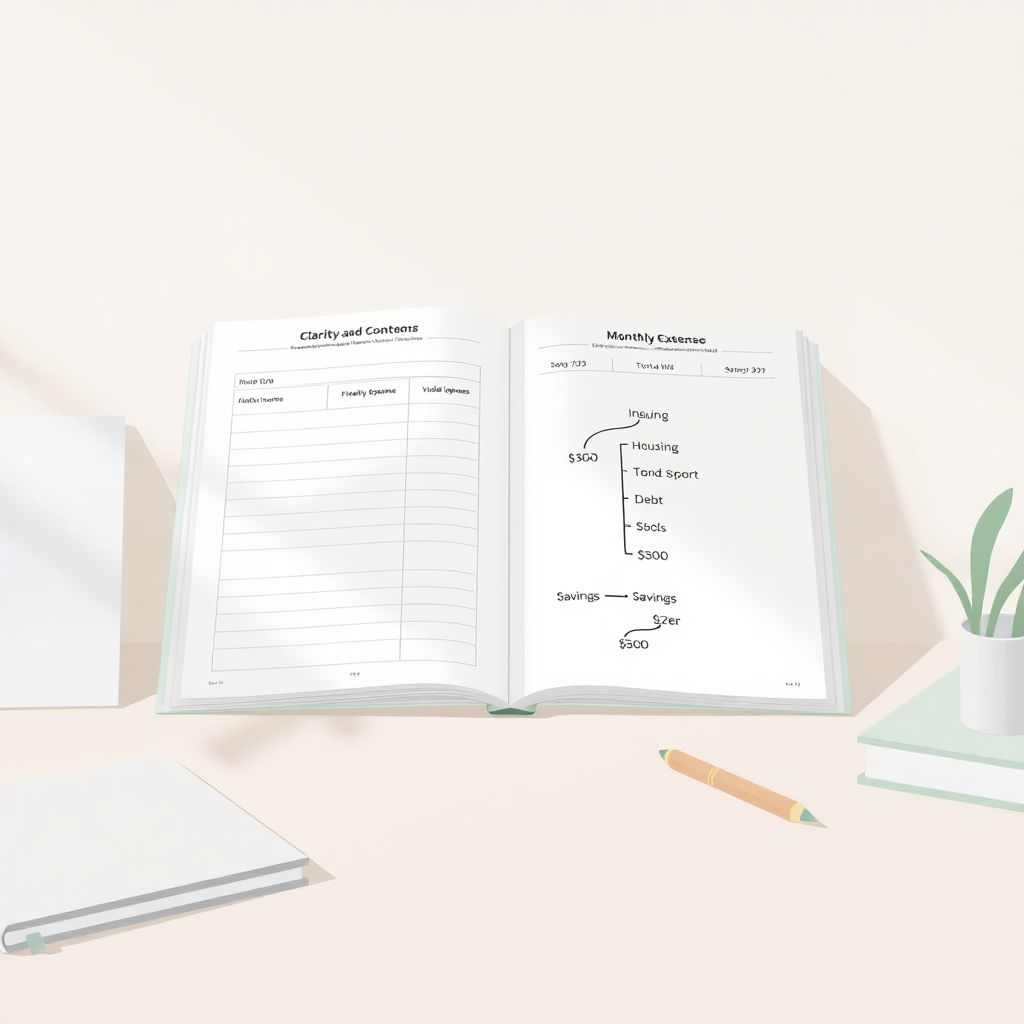

Текстовая диаграмма: карта ваших денег за месяц

Поскольку воркбук часто используется и в формате printable personal finance workbook pdf, в нём есть простая текстовая диаграмма‑шаблон, которую легко воспроизвести на любой странице. Представьте вертикальную линию посередине: сверху пишете «Доход за месяц — 2 500 $». От неё вправо отходят стрелки: «Жильё — 800 $», «Еда — 400 $», «Транспорт — 150 $», «Долги — 300 $», «Сбережения — 250 $», «Прочее — 600 $». Слева вы отмечаете процент каждой категории от общего дохода: жильё 32 %, еда 16 % и так далее. Такая «диаграмма‑ёлочка» работает как визуальный напоминатель: если ветка «Прочее» разрастается, а «Сбережения» — тонкая, значит, приоритеты на бумаге расходятся с тем, что вам действительно важно.

Пошаговый пример: один месяц с воркбуком

Представим человека, который зарабатывает 2 000 $ в месяц и постоянно удивляется, почему к концу месяца на карте пусто. Он открывает воркбук, в разделе стартовых цифр видит: накопления — 150 $, кредитка — минус 400 $. На странице бюджета он распределяет доход: 700 $ на жильё, 300 $ на еду, 200 $ на транспорт и связь, 300 $ на долги, 200 $ на развлечения, 300 $ на сбережения и мелкие непредвиденные траты. Через неделю, заполняя ежедневный учёт, он замечает, что только на доставку еды уже ушло 90 $, хотя по плану на всю еду — 300 $. На странице анализа в середине месяца он рисует ту самую текстовую диаграмму и понимает: можно спокойно урезать доставку до 1–2 раз в неделю и освободить по крайней мере 50–60 $ в месяц под подушку безопасности, не чувствуя, что жизнь превратилась в сплошную экономию.

Диаграмма прогресса по целям: горизонтальная шкала

Ещё один важный элемент — диаграмма прогресса для крупных целей. Представьте горизонтальную линию длиной примерно в всю страницу, слева подпись «0 $», справа «10 000 $ — фонд на непредвиденные расходы». Каждый месяц вы помечаете точку на этой линии в соответствии с текущей суммой накоплений и подписываете дату. В текстовом виде она выглядит как шкала:

[0 $]———(Март 1 200 $)————(Июнь 3 000 $)——————(Октябрь 6 800 $)———[10 000 $].

Такой простой приём превращает абстрактное «когда‑нибудь накоплю» в наглядный маршрут. Именно за счёт подобных диаграмм воркбук начинает конкурировать с приложениями, которые показывают прогресс, но редко заставляют осознанно менять поведение.

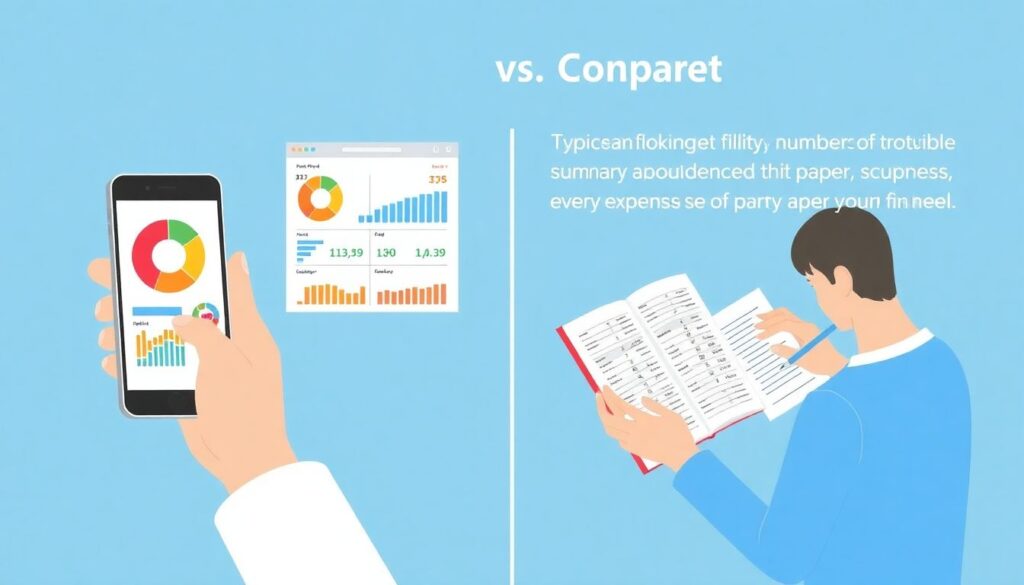

Сравнение с приложениями и другими планнерами

Если сравнивать «Clarity and Control» с типичным приложением для бюджета, главное отличие — уровень участия. Приложения гордо подхватывают транзакции сами, но вы часто видите только готовые круговые диаграммы и сводки. Воркбук требует ручного ввода, и именно в этом его сила: вы не можете не заметить категорию расходов, если сами вписываете её каждый день. По сравнению с большинством аналогов на рынке, которые называют себя best personal finance planner book, «Clarity and Control» меньше про мотивационные цитаты и больше про повторяющиеся структуры, которые вырабатывают привычку: одинаковые блоки анализа, проверка план‑факт, регулярный пересмотр целей. Многие популярные планнеры перегружены трекерами привычек, списками желаний и страницами для рисования мандал — красиво, но легко отвлекает. Здесь акцент на функциональности: учёт, план, выводы, корректировка.

Почему взрослым подходит именно такой формат

Взрослая жизнь в 2025 году — это постоянное переключение между мессенджерами, задачами, уведомлениями и подписками, о которых вы вспоминаете только в день списания. Именно поэтому budget planner workbook for adults должен быть предельно простым и не требовать специальных знаний. Воркбук построен так, что человеку не нужно разбираться в сложных финансовых терминах или теории инвестиций. Достаточно знать три вещи: сколько приходит, сколько уходит и зачем вы вообще всё это считаете. Многие пользователи отмечают, что само физическое действие — открыть тетрадь, взять ручку, прописать цифры — работает как переключатель внимания: пара минут честного разговора с самим собой каждый вечер, без рекламы и всплывающих баннеров. В мире, где всё кричит о «быстрой автоматизации», это неожиданно даёт ощущение контроля.

Поддержка новичков: когда денег мало и всё пугает

Если вы только начинаете разбираться с личным бюджетом, легко почувствовать себя глупо: вокруг советы про инвестиции, крипту, опционные стратегии, а вы ещё не уверены, сколько тратите на еду. В этом смысле «Clarity and Control» — это, по сути, personal money management workbook for beginners, где основное внимание уделяется базовым навыкам: считать, планировать, анализировать и делать выводы. Никаких сложных формул: максимальная математика — это сложение, вычитание и иногда деление, чтобы оценить, на сколько месяцев хватит подушки безопасности. Важно, что воркбук не требует «идеального» месяца. Там заложены блоки для ошибок: например, отдельная строка «непредвиденные расходы» и страница в конце месяца под вопрос «что пойдёт по‑другому в следующем?» — чтобы промахи превращались в опыт, а не в чувство вины.

Печатный и цифровой формат: как это работает в 2025

Учитывая, что люди привыкли к гибкости, воркбук изначально задуман как печатная книга и как printable personal finance workbook pdf. В бумажном виде он ведётся как обычный блокнот, который удобно держать под рукой на рабочем столе или в рюкзаке. В формате PDF вы можете распечатывать только нужные разделы — например, дополнительные страницы учёта для особо «дорогого» месяца или несколько вариантов планирования целей. Многие совмещают: базовая книга дома, а отдельные распечатанные листы — в офисе или для поездок. Технически это даёт редкое преимущество: вы не завязаны на одном устройстве и не рискуете потерять всё, если сломался телефон или кто‑то сменил политику доступа к данным. Бумага и PDF-листы остаются вашими, без подписок и авторизаций через три разных сервиса.

Практическая польза: как воркбук меняет поведение

Главный смысл любой системы учёта — не в красивых разворотах, а в изменении привычек. Через пару месяцев работы с воркбуком большинство людей начинают по‑другому реагировать на мелкие траты. Не потому что «жалко денег», а потому что перед глазами живая картинка: чтобы купить что‑то сегодня импульсивно, вы фактически отодвигаете дату своей цели, понятно обозначенную на диаграмме. Воркбук постоянно подталкивает к вопросам: «Это правда важно прямо сейчас?», «Как это повлияет на мой план через три месяца?». Со временем вы всё меньше полагаетесь на силу воли и всё больше — на заранее принятые решения, зафиксированные в страницах бюджета и целей. Это и есть та самая осознанность, о которой много говорят, но редко объясняют, как она выглядит в цифрах и датах.

Итог: ясность, контроль и чуть меньше стресса

В 2025 году финансовый мир громкий, быстрый и местами нервный: новости про рынки, инфляцию, очередные кризисы и новые способы «инвестировать за минуту». На этом фоне простой, структурированный personal finance workbook for budgeting кажется почти старомодным, но именно он возвращает ощущение устойчивости. «Clarity and Control: Your Personal Finance Workbook» не обещает чудесного обогащения и не строит иллюзий, что всё решится за один месяц. Зато он даёт понятный рабочий процесс: вы фиксируете реальность, планируете, пробуете, анализируете и корректируете. С каждым циклом становится чуть меньше хаоса и чуть больше предсказуемости. А это, по большому счёту, и есть то, чего большинство людей хотят от денег: не фейерверков, а уверенности, что завтрашний день не развалится от одной‑двух неожиданных покупок.