Why online subscriptions feel out of control in 2025

If it feels like half of your life now runs on subscriptions, you’re not imagining things. In 2025, media, fitness, cloud storage, software, learning platforms, even car functions and smart‑home gadgets all quietly bill you every month. Каждая новая регистрация обещает удобство, а в итоге вы получаете длинную полосу микроплатежей в выписке банка. Именно поэтому управлять подписками уже не вопрос экономии “мелочи”, а способ держать под контролем свои денежные потоки и привычки. Аналитический подход здесь важнее импульсивных “отрезать все и сразу”: цель не только сэкономить, но и понять, какие сервисы действительно создают ценность, а какие живут за счет вашей забывчивости.

Шаг 1. Полная инвентаризация: найти все подписки, даже спрятанные

Начать разумнее всего не с удаления, а с прозрачной картины. Соберите данные о всех платежах за последние 6–12 месяцев: банковские выписки, PayPal, Apple ID, Google Play, платежи через оператора связи, корпоративные карты. Важно не ограничиваться последними двумя‑тремя месяцами, потому что годовые или квартальные подписки всплывают реже и легко ускользают от внимания. Просматривая историю, помечайте все повторы: ежемесячные, ежегодные и “пробные” платежи, которые уже превратились в полноценные тарифы. Такой аудит может быть утомительным, но он дает базовый слой фактов, на который потом удобно накладывать решения.

Шаг 2. Структурировать хаос: категории и приоритеты

Когда список готов, разложите подписки по категориям: работа и облачные сервисы, развлечения, здоровье и спорт, обучение, быт и умный дом, транспорт, хранилища файлов. Внутри каждой категории оцените важность по шкале вроде “критично”, “желательно”, “можно без этого”. Здесь лучше мыслить не только ценой, но и фактическим использованием: сколько раз за последний месяц вы запускали этот сервис, реально ли он решает задачу, есть ли бесплатная альтернатива. Такой разбор превращает абстрактное “слишком много подписок” в понятный набор решений: что оставить, что урезать, что объединить в более выгодные пакеты, а от чего отказаться без потерь.

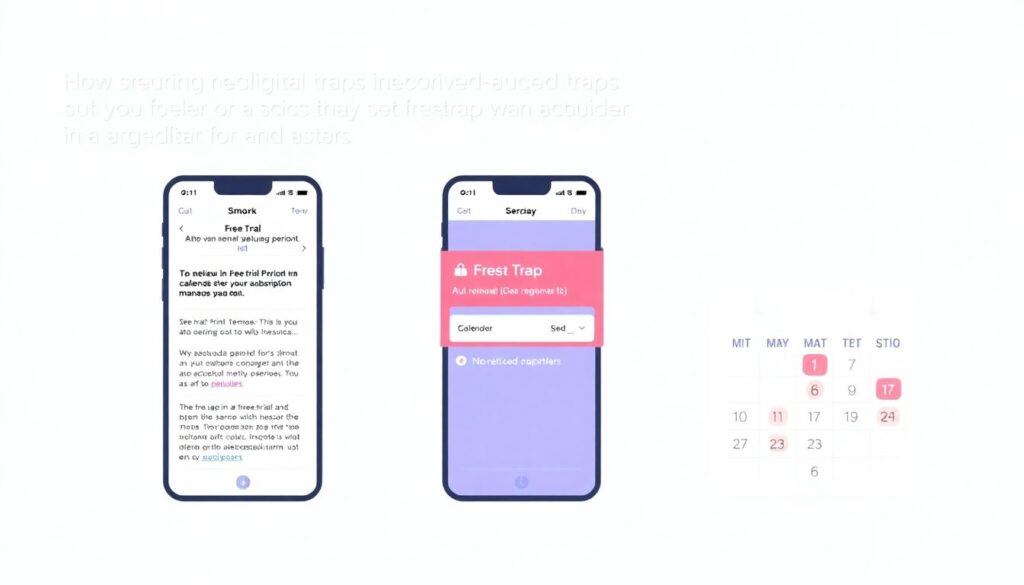

Шаг 3. Выбор инструментов: от таблицы до subscription management software

После первичного разбора имеет смысл перейти от разового упражнения к устойчивой системе. Минимальный вариант — простая электронная таблица с колонками “Сервис, тариф, цена, дата списания, способ оплаты, статус”. Но по мере роста числа сервисов ручной учет становится хрупким: вы забываете обновить дату, не замечаете смену тарифа, теряете контекст. В 2025 году разумно рассмотреть специализированное subscription management software: такие решения подхватывают данные прямо из банковских транзакций, группируют платежи по мерчанту, напоминают о предстоящих списаниях и иногда даже предлагают отмену в один клик. Для новичков это удобный переходный этап от хаоса к системности без перегрузки сложными отчетами.

Шаг 4. Отслеживание в реальном времени: как track and manage monthly subscriptions

Переход к постоянному мониторингу — ключевой момент. Когда вы начинаете регулярно track and manage monthly subscriptions, картина трат перестает быть сюрпризом “в конце месяца” и превращается в управляемый процесс. Настройте уведомления: за 3–5 дней до каждого списания, для сумм выше определенного порога и при любых новых подписках. Многие банковские приложения уже умеют группировать повторы и подсвечивать изменения в сумме, так что полезно включить соответствующие категории и метки. Чем больше данных вы видите в динамике, тем проще заметить, что, скажем, цена облачного хранилища выросла на 40%, а два похожих сервиса дублируют друг друга и держатся в списке только по инерции.

Шаг 5. Централизация: выбрать best app to manage subscriptions под свои задачи

Когда уведомлений, писем и чеков становится слишком много, есть смысл собрать управление в одном месте. Best app to manage subscriptions для вас — это не универсальный рейтинг, а комбинация факторов: поддерживаемые банки и страны, интеграции с магазинами приложений, удобство интерфейса, политика конфиденциальности и возможность вручную добавлять нестандартные сервисы. Для некоторых достаточно встроенного функционала банковского приложения, другим понадобится отдельный сервис, подсчитывающий общую сумму подписок, строящий графики по категориям и дающий прогноз трат на следующий месяц. Небольшая проверка: если для понимания своих подписок вам нужно открывать больше двух‑трех приложений, система еще не оптимальна.

Шаг 6. Как грамотно manage recurring payments online день за днем

Устойчивое управление начинается с рутины. Manage recurring payments online проще, когда у вас есть несколько простых правил: все новые подписки оплачиваются с одного “тестового” счета или карты, дата списания по максимуму выравнивается под один‑два дня в месяц, а любые изменения тарифа фиксируются в вашем инструменте учета. Таким образом, вы не распыляете контроль по десяти карточкам и кошелькам, а концентрируете риски и внимание. При этом критически важно регулярно сверять фактические списания с ожиданиями: если сервис внезапно снял больше, чем должен, вы сразу увидите расхождение, а не через полгода, когда проблема уже станет хронической.

Шаг 7. Практика: how to cancel online subscriptions без потери нервов

Когда дело доходит до того, how to cancel online subscriptions, всплывают две сложности: запутанные интерфейсы и психологическая инерция. Компании нередко прячут кнопку отмены в глубине настроек аккаунта или требуют звонка в поддержку. Рабочий алгоритм выглядит так: сначала выключите автопродление в том месте, где оформляли подписку (магазин приложений, сайт провайдера или раздел “подписки” у платежного агрегатора), затем сделайте скриншот экрана об успешной отмене и сохраните письмо‑подтверждение. Если сервис продолжает списывать деньги, этот набор доказательств облегчает спор с банком или платформой. Параллельно полезно отписаться от промо‑писем, чтобы не втянуться обратно только из‑за агрессивных напоминаний.

Типичные ошибки, которые мешают навести порядок

Есть набор повторяющихся ловушек, которые мешают даже продвинутым пользователям. Во‑первых, вера в “бесплатный пробный период”, за которым никто не следит: без напоминания в календаре или в приложении управления подписками такой тест почти гарантированно превращается в платный тариф. Во‑вторых, использование разных карт и аккаунтов для каждой новой регистрации: через год вы едва вспомните, какие сервисы привязаны к старому кошельку. В‑третьих, игнорирование годовых планов, которые выглядят дешевле в пересчете на месяц, но психологически сложнее отменяются, потому что “уж оплачен весь год, пусть будет”. Сознательное отношение к этим ошибкам снижает вероятность вернуть себе контроль только после болезненного перерасхода бюджета.

Советы для новичков: как сделать систему устойчивой, а не одноразовой

Если вы только начинаете разбираться с подписками, лучше не ставить сверхзадачу “оптимизировать все за вечер”. Начните с малого сценария: выберите один день в месяц как “день подписок”, когда вы открываете свой список, просматриваете ближайшие платежи и задаете себе три вопроса: пользуюсь ли я этим сервисом, есть ли более дешевый или бесплатный аналог, устроит ли меня жизнь без него. За несколько таких циклов вы выработаете привычку и перестанете воспринимать разбор как разовое “генеральное очищение”. Параллельно имеет смысл научиться отличать подписку от разовой покупки еще на этапе оформления: внимательнее читать условия и избегать автоматических галочек, которые превращают единичный платеж в регулярный.

Безопасность и приватность: скрытая сторона удобства

Чем больше сервисов управляют вашими подписками, тем важнее вопросы безопасности. Любое subscription management software, подключающееся к банку или платежной системе, получает чувствительные данные о ваших тратах, а иногда и доступ на чтение операций. Перед использованием стоит оценить уровень шифрования, репутацию компании, наличие двухфакторной аутентификации и прозрачность политики обработки данных. Хорошая практика в 2025 году — по возможности делегировать анализ транзакций банковским приложениям или официальным агрегаторам, а не сомнительным стартапам, соблазняющимся доступом к вашей финансовой истории. Чем меньше точек сбора данных о ваших привычках подписок, тем ниже риск утечек и навязчивой персонализированной рекламы.

Как будет развиваться управление подписками к концу десятилетия

С учетом тенденций 2025 года можно ожидать, что к 2030‑му управление подписками станет полупрозрачным по умолчанию. Банки и крупные финтех‑игроки уже вкладываются в умные панели, которые не просто показывают, сколько вы тратите, а автоматически предлагают действия: объединить дублирующие сервисы, перейти на более подходящий тариф или приостановить малоиспользуемую подписку. На следующем этапе ИИ‑системы начнут предлагать сценарии: например, “при вашем текущем доходе и целях имеет смысл сократить подписки на развлечения на 20%, вот конкретные кандидаты”. Одновременно регуляторы в Европе и ряде других регионов продвигают идеи “легкой отмены”: интерфейсы, где прекратить подписку можно так же просто, как ее оформить, без скрытых барьеров. Вероятно, через несколько лет вопрос уже будет звучать не “как вручную собрать и контролировать все подписки”, а “какую степень автоматизации и жесткости ограничений я хочу доверить своей финансовой системе”.